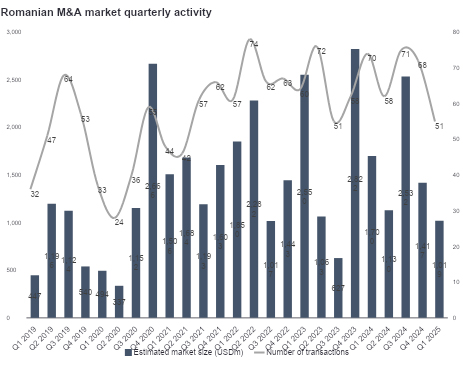

În primele trei luni ale anului 2025, piața românească de fuziuni și achiziții (M&A) a înregistrat 51 de tranzacții[1], cu o valoare combinată estimată de 1,0 miliarde USD[2], reflectând o scădere de 25% a numărului de tranzacții (68) și o scădere de 29% a valorii (1,4 miliarde USD) M&A comparativ cu T4 2024. Nivelul mai scăzut al tranzacțiilor a fost în mare parte datorat unui început lent al anului, luna ianuarie 2025 înregistrând cel mai mic număr de tranzacții (10) din septembrie 2023 (12), în timp ce activitatea a fost mai aproape de media lunară din 2024 în februarie și martie 2025. Valoarea estimată mai scăzută a M&A din România în T1 2025 a fost afectată de cota record de tranzacții cu valoare de tranzacție nedivulgată (84%).

Cea mai mare tranzacție a cărei valoare a fost publicată din T1 2025 a fost achiziția portofoliului de logistică al P3 Group de către CTP, cu sediul în Olanda, cel mai mare dezvoltator listat public de proprietăți industriale și logistice din Europa, pentru 280 milioane USD. Cumpărătorul a înregistrat o altă tranzacție semnificativă în anul precedent, când a achiziționat 5 parcuri industriale ușoare din portofoliul de logistică deținut integral de Globalworth Real Estate Investments, pentru aproximativ 184 milioane USD. A doua cea mai mare tranzacție divulgată ca valoare în această perioadă a fost achiziția clădirii de birouri Victoria Center de către Solida Capital de la Macquarie Group pentru 31,7 milioane USD, unde EY a oferit servicii de due diligence financiar și fiscal cumpărătorului.

Deși investitorii strategici au rămas jucătorii dominanți pe piața locală de M&A în T1 2025, reprezentând 80% din tranzacții, investitorii financiari au reprezentat o cotă record de 16% din volumul tranzacțiilor, fiind impulsionați în principal de fonduri de capital privat străine care investesc în numeroase sectoare, inclusiv sănătate, energii regenerabile, imobiliare și petrol și gaze. Timpul va arăta dacă T1 2025 a marcat începutul unei reechilibrări structurale a pieței M&A românești în conformitate cu alte piețe din Europa Centrală și de Est, unde investitorii financiari reprezintă aproape 20-25% din tranzacții.

Tranzacțiile interne au scăzut de la 51% din tranzacțiile anunțate în T4 2024 la 43% în T1 2025, în principal ca urmare a unei creșteri a achizițiilor externe de către investitorii români. Cota tranzacțiilor inbound (43%) a rămas destul de stabilă de la un trimestru la altul (QoQ), Statele Unite păstrând prima poziție cu patru tranzacții, urmate de Marea Britanie cu trei, ceea ce a marcat o revenire la poziția sa pe termen lung ca al doilea cel mai activ investitor în România, după o perioadă de doi ani de inactivitate post-Brexit. Germania și Polonia au ocupat împreună locul trei cu câte două tranzacții fiecare.

Decidenții români au înregistrat cinci tranzacții outbound (cotă de 10%) în acest trimestru, întărind încrederea investitorilor interni pentru ținte externe observată în 2024. Trei tranzacții outbound s-au evidențiat în T1 2025: investiția minoritară a Morphosis Capital în Endurosat, un furnizor european de top de sateliți și servicii spațiale, unde EY a oferit servicii de due diligence financiar și fiscal pentru Morphosis; achiziția BitDefender a BitShield Malaysia și achiziția de către Med Life a clinicii All Clinic din Moldova.

Sectorul Imobiliarelor, Ospitalității și Construcțiilor s-a clasat pe primul loc ca volum în primul trimestru cu nouă tranzacții, urmat de sectoarele Sănătății, Tehnologiei și Producției Avansate cu câte șase tranzacții fiecare. Sectoarele Produselor de Consum și Retail și Energie și Utilități au urmat cu câte cinci tranzacții fiecare. Sectorul Mobilității a înregistrat patru tranzacții, inclusiv achiziția mai multor afaceri de dealeri auto de lux (Ferrari, Aston Martin, Dallara și Morgan) de către Holland Automotive Group din Canada, unde EY a oferit servicii de due diligence pentru vânzător.

Deși vânzarea foarte așteptată a Regina Maria Group de către MidEuropa nu a fost anunțată până pe 1 aprilie 2025, ar fi fost o omisiune să nu recunoaștem această tranzacție inbound semnificativă în sectorul sănătății din România. Deși comunicatele de presă oficiale nu au divulgat valoarea tranzacției, diverse surse de știri au estimat că CVC, susținut de Mehilainen din Finlanda, a fost de acord să plătească peste 1,4 miliarde USD[3], ceea ce ar face din aceasta una dintre cele mai mari tranzacții înregistrate vreodată în M&A românească. Această tranzacție subliniază încrederea investitorilor străini în România ca destinație de investiții.

În ciuda faptului că T1 2025 a înregistrat o scădere de la un trimestru la altul atât a volumului, cât și a valorii M&A românești, a marcat totodată și cea mai mare cotă de tranzacții susținute de sponsori financiari înregistrată vreodată, niveluri stabile de activitate inbound și încrederea în creștere a decidenților români de a investi pe piețe externe.

Asistența EY oferită în primul trimestru al anului 2025

[1]Baza de date M&A a EY pentru România exclude tranzacțiile cu participații achiziționate de mai puțin de 15%.

[2] Include o estimare a valorii tranzacțiilor pentru care nu au fost divulgate date anterior de către părți sau nu sunt disponibile în bazele de date ale terților și/sau raportate de sursele media.

[3]Pe baza unei valori estimate a tranzacției de 1,3 miliarde EUR, conform diverselor surse de știri.

{kind=link}