Care este proiectul de țară al României în următorii 10 ani? O întrebare-apel adresată elitei românești

În dezbaterea publică din România, subiectul adoptării euro în 2019 a fost disecat, politizat și apoi abandonat, dar nici măcar o clipă nu a fost discutat ca fiind un proiect. În urma acestei experiențe trag două concluzii cu privire la comportamentul nostru de elită a societății și lansez un avertisment.

Prima concluzie se referă la incapacitatea noastră, ca elită a societății, să ne asumăm managementul unui proiect de țară și să realizăm un astfel de proiect. Discuția publică despre adoptarea monedei UE a fost centrată, după părerea mea, în zona falsă, în raport cu momentul acesta, a dezbaterii tehnice a nivelului convergenței reale optime pe care trebuie să o realizeze un stat la adoptarea monedei unice. Ceea ce trebuia să aducă elita României în discuție era procesul de pregătire la aderarea la Uniunea Economică și Monetară, o adevărată reformă care privește toate deciziile economice luate la nivel național.

A doua concluzie are în vedere miopia de care dăm dovadă la nivelul întregii societăți. Societatea românească este nepăsătoare față de direcția și viteza cu care instituțiile UE stabilesc noi ținte și construiesc noi proiecte de integrare la nivelul UE. Am atras atenția de mai multe ori în ultimii ani de faptul că recenta criză a creat probleme, dar în aceeași măsură a generat multe oportunități demne de explorat și exploatat și că omenirea trece printr-o perioadă de adânci transformări și realinieri cu influențe semnificative în privința viitorului României și al țărilor din regiunea noastră.

Pe aceste baze îmi permit să trag un semnal de alarmă cu privire la faptul că termenele pe care UE și le-a autoimpus pentru creșterea competitivității și adâncirea integrării în Zona Euro nu ne mai lasă mult timp la dispoziție să ne pregătim instituțional participarea la aceste transformări.

Timpul nu mai are răbdare cu noi

În prezent există cel puțin trei proiecte care vor afecta instituțional și economic România în următorul ciclu economic.

În primul rând, la nivelul UE s-a elaborat un raport („Completing Europe,s Economic and Monetary Union”), mai cunoscut sub numele de „Documentul celor 5 președinți” (președinții celor mai importante instituții din structura politică și economică a Zonei Euro), cu privire la adâncirea integrării economice în UE și Zona Euro. Documentul cuprinde schița unui plan, în care prima etapă are termen de realizare data de 30 iunie 2017 (un calendar extrem de strâns) și România este vizată, ca toate celelalte state membre ale UE, atât la nivel instituțional, cât și la nivel de management economic.

Oamenii se simt în nesiguranță în UE din cauza globalizării

Interviu cu Gunther Krichbaum, președintele Comisiei pentru afaceri europene din Bundestag.

Dle Gunther Krichbaum, sunteți un vechi prieten al României și totodată un bun cunoscător al țării noastre încă dinainte de a fi membră a UE. Cum vedeți acum România, la 10 ani de la momentul aderării la UE?

Este adevărat că România este membră a UE de 10 ani, dar știți, așadar, foarte bine că mai sunt foarte multe lucruri care trebuie dezvoltate în continuare, însă nu trebuie să uităm de la ce nivel a pornit România. Nu cred că o altă țară din Europa a suferit mai mult decât România sub regimul comunist. De aceea e bine uneori să ne uităm la fotografii și nu la întregul film. Pentru că dacă mă uit la poze, văd România în anul 2016 și o compar cu cea din 2006, 1996, 1986 și astfel se vede mai bine contrastul și din acest punct de vedere spun că mai sunt multe lucruri care trebuie făcute fără nicio discuție sau îndoială. Dar pe de altă parte trebuie să fim încrezători, deoarece multe companii investesc în România. Și nicio companie nu investește într-o țară dacă nu este sigură că investiția merită, este profitabilă. Uitați-vă la companiile germane care au venit aici, marile branduri care au investit sume mari în România. Așa că sunt optimist cu privire la dezvoltarea viitoare a țării.

2016 a fost un an greu pentru UE, marcat de Brexit și de un vot, nu anti-UE, dar un vot de blam pentru guvernul Italian, pro-european. Ce ne va aduce 2017?

Este dificil de prezis cum va evolua UE în 2017. Dar o chestiune este clară. Oamenii se simt din ce în ce mai în nesiguranță în UE din cauza efectelor globalizării. Globalizarea care are nu doar un impact economic, dar și unul politic. Aceasta înseamnă că avem din ce în ce mai multe crize, războaie la granițele UE. Luați, de exemplu, agresiunea Rusiei asupra Ucrainei, când a anexat peninsula Crimeea și a destabilizat partea estică a țării. Puteți lua războiul din Siria, care durează de peste cinci ani și jumătate și a făcut peste 400.000 de victime. Oamenii fug din țara devastată de război, devin refugiați care ajung în Europa și în mare număr în Germania. Și putem să luăm și alte crize dimprejurul țărilor noastre. Acestea sunt motivele pentru care din ce în ce mai mulți oameni se simt în nesiguranță, pentru că nu știu dacă bunăstarea pe care o credeau stabilă va continua și acestea provoacă neliniște în rândul populației. Astfel se explică ascensiunea partidelor populiste, deoarece oamenii cred că dacă se închid frontierele se rezolvă toate problemele. Dar contrariul este adevărat, pentru că Germania a câștigat prosperitate prin deschiderea piețelor și dezvoltarea în interiorul Uniunii Europene. Deoarece, ca și România, am beneficiat de deschiderea granițelor în sens economic, dar nu numai. De cealaltă parte, întrebarea este ce pot face politicienii pentru a da asigurări cetățenilor europeni că lucrurile se îndreaptă. Este responsabilitatea noastră, a clasei politice, să facem o analiză clară a problemelor cu care se confruntă oamenii și să luăm și măsurile pentru a le rezolva.

Privind spre următorul deceniu european al României

Spre lauda mediului antreprenorial și de afaceri din România va trebui să recunoaștem că acesta a dat semnalul rememorării momentului decenal al aderării țării la Uniunea Europeană. Publicații economice și mai multe organizații de piață au organizat conferințe și dezbateri în care au analizat critic ce s-a întâmplat, îndeosebi în sectoarele economiei locale, regionale și naționale, în cei 10 ani de când România este în Uniunea Europeană. Antreprenorii și structurile de piață din România au subliniat oportunitățile valorificate, dar și cele risipite, eforturile de adaptare la mecanismele Pieței Unice, avantajele competitive ale companiilor autohtone și slăbiciunile politicilor economice și sociale din țara noastră și din Uniunea Europeană.

O concluzie care s-a desprins a fost că deși o analiză cost-beneficiu va arăta beneficiul net al aderării la Uniune, se menține percepția mediului de afaceri că guvernele și liderii politici din România ultimului deceniu par să nu fi înțeles încă modul de operare al Pieței Interne a Uniunii Europene și nu au conturat un cadru strategic adecvat prezenței noastre cât mai eficiente în construcția europeană. Motiv pentru care cred că ar fi bine să extragem învățăminte folositoare pentru o capacitate de proiectare și management realist, orientat către rezultate pozitive ale aplicării politicilor europene în România următorului deceniu (cel puțin!).

Constatăm că actualii lideri europeni (atât cei din Bruxelles, cât și din marea majoritate a statelor membre) nu se grăbesc a arăta o cale convingătoare de evoluție constructivă a Uniunii Europene. Nu o fac pentru că probabil nu știu ce, cum, cu ce/cine să propună soluții potrivite, ori nu simt datoria și responsabilitatea de a se angaja într-o restructurare a Uniunii. Sau, pur și simplu, se simt neputincioși în fața vremilor tulburi pe care le trăiește întreaga lume, zicându-și că este mai bine doar să supraviețuiască ei în această conjunctură.

OK, băncile centrale au livrat. Urmează paritatea pentru perechea dolar-euro?

Final de an aglomerat: ședința BCE, referendum in Italia, ședința Federal Reserve. Adăugam pe listă setul de date macroeconomice, influențele deciziei OPEC și încercarea de a estima dinamica piețelor pentru 2017. Totuși, lipsește ceva…

Grafic EURUSD Daily, sursa: MetaTrader 4, Admiral Markets

Din grafic rezultă accelerarea tendinței de scădere a cotației EURUSD în urma celor două ședințe de politică monetară. Aspectele fundamentale s-au modificat, avem o Bancă Centrală Europeană mai „dovish” și, în același timp, estimări din partea FED mai „hawkish”, deci presiune de sus în jos pe Euro și de jos în sus pentru dolar.

Un alt aspect importat este acela al „spargerii” pragului-suport din zona 1,05, relevat în graficul următor:

Grafic EURUSD Daily, sursa: MetaTrader 4, Admiral Markets

Din grafic rezultă accelerarea tendinței de scădere a cotației EURUSD în urma celor două ședințe de politică monetară. Aspectele fundamentale s-au modificat, avem o Bancă Centrală Europeană mai „dovish” și, în același timp, estimări din partea FED mai „hawkish”, deci presiune de sus în jos pe Euro și de jos în sus pentru dolar.

Un alt aspect importat este acela al „spargerii” pragului-suport din zona 1,05, relevat în graficul următor:  Grafic EURUSD Daily termen lung, sursa: MetaTrader 4, Admiral Markets

Coroborând influențele de mai sus, ne rezulta limpede un outlook de creștere a dolarului și unul de scădere a Euro, ambele cauzate de diferențialul în creștere dintre politicile monetare ale celor două bănci centrale. La care putem adăuga și posibilele influențe asupra dinamicii inflației ale deciziei recente de reducere a producției zilnice de țiței din partea țărilor producătoare, atât OPEC cat si non-OPEC.

Rezumând, toate acestea ne conduc la ideea ca șansele să ajungem la paritatea Euro vs. dolar sunt într-o creștere destul de importantă. Cu alte cuvinte aceasta probabilitate este, acum, la maximul ultimilor 15 ani. Dar va ajunge cotația EURUSD la 1,0000? Nu este exclus dar, așa cum spuneam la începutul materialului, lipsește ceva… Ce anume? Simplu: câte dintre promisiunile făcute de Donald Trump vor ajunge să fie puse in practică și în ce interval de timp? In opinia mea, acestea vor fi ghidajele pieței pentru 2017.

Articol scris de Liviu Moldovan în colaborare cu Admiral Markets

Grafic EURUSD Daily termen lung, sursa: MetaTrader 4, Admiral Markets

Coroborând influențele de mai sus, ne rezulta limpede un outlook de creștere a dolarului și unul de scădere a Euro, ambele cauzate de diferențialul în creștere dintre politicile monetare ale celor două bănci centrale. La care putem adăuga și posibilele influențe asupra dinamicii inflației ale deciziei recente de reducere a producției zilnice de țiței din partea țărilor producătoare, atât OPEC cat si non-OPEC.

Rezumând, toate acestea ne conduc la ideea ca șansele să ajungem la paritatea Euro vs. dolar sunt într-o creștere destul de importantă. Cu alte cuvinte aceasta probabilitate este, acum, la maximul ultimilor 15 ani. Dar va ajunge cotația EURUSD la 1,0000? Nu este exclus dar, așa cum spuneam la începutul materialului, lipsește ceva… Ce anume? Simplu: câte dintre promisiunile făcute de Donald Trump vor ajunge să fie puse in practică și în ce interval de timp? In opinia mea, acestea vor fi ghidajele pieței pentru 2017.

Articol scris de Liviu Moldovan în colaborare cu Admiral Markets

To taper or not to taper?

Au fost multe încercări de a găsi un răspuns la această întrebare (pseudo)hamlețiană despre ce anume a livrat, de fapt, Mario Draghi: prelungirea din martie până în decembrie 2017 a programului de injecții de lichiditate înseamnă, de fapt, începutul renunțării graduale la politica de Quantitative Easing a BCE? Dacă luăm în calcul strict valoarea lunară implicată, răspunsul ar putea fi afirmativ: în loc să implice mai departe 80 miliarde euro, BCE a redus valoarea lunară la 60 de miliarde. Avem însă o prelungire cu 9 luni a programului respectiv, deci dacă este să facem totalul banilor implicați pentru 2017, în mod evident o sa găsim o creștere a valorii totale a programului de injecții de lichiditate. Ne poate garanta cineva acum că, la anul pe vremea asta, nu o să vedem o nouă prelungire a programului? Nu. Motiv pentru care spun că nu avem de a face cu un tapering și că Mario Draghi și echipa sa a livrat chiar ceva în plus față de ceea ce era pus în preț în piețe: decembrie în loc de septembrie 2017.Federal Reserve, influențată de rezultatele alegerilor

FED a livrat cu „vârf și îndesat” la ședința din 14 decembrie 2016. În afară de ridicarea dobânzii de referință pentru dolar cu 0,25 puncte procentuale (nimic nou aici, piețele incluseseră deja în preț modificarea), aspectul care a luat prin surprindere participanții la piață a fost cel referitor la numărul de ridicări de dobândă pe care membrii Federal Reserve îl estimează pentru 2017: 3 ridicări în loc de două, cum se așteptau participanții la piață și conform estimărilor FED din septembrie, înainte de alegeri. Motivația este simplă, faptul că scrutinul electoral a fost câștigat de Donald Trump a determinat modificarea (aproape instantanee) a estimărilor din piață în ceea ce privește inflația ca urmare a programelor economice propuse/promise de acesta în campania electorală: scăderi importante de taxe plus creștere a programelor de investiții publice. Prima reacție a fost creșterea randamentelor titlurilor de stat americane de la 1,5% la 2,4-2,5% iar cea de-a doua, pe cale de consecință, 3 în loc de 2 ridicări estimate ale dobânzii de către FED.Cotația EURUSD, șanse sporite să ajungă la paritate

.png) Grafic EURUSD Daily, sursa: MetaTrader 4, Admiral Markets

Din grafic rezultă accelerarea tendinței de scădere a cotației EURUSD în urma celor două ședințe de politică monetară. Aspectele fundamentale s-au modificat, avem o Bancă Centrală Europeană mai „dovish” și, în același timp, estimări din partea FED mai „hawkish”, deci presiune de sus în jos pe Euro și de jos în sus pentru dolar.

Un alt aspect importat este acela al „spargerii” pragului-suport din zona 1,05, relevat în graficul următor:

Grafic EURUSD Daily, sursa: MetaTrader 4, Admiral Markets

Din grafic rezultă accelerarea tendinței de scădere a cotației EURUSD în urma celor două ședințe de politică monetară. Aspectele fundamentale s-au modificat, avem o Bancă Centrală Europeană mai „dovish” și, în același timp, estimări din partea FED mai „hawkish”, deci presiune de sus în jos pe Euro și de jos în sus pentru dolar.

Un alt aspect importat este acela al „spargerii” pragului-suport din zona 1,05, relevat în graficul următor:  Grafic EURUSD Daily termen lung, sursa: MetaTrader 4, Admiral Markets

Coroborând influențele de mai sus, ne rezulta limpede un outlook de creștere a dolarului și unul de scădere a Euro, ambele cauzate de diferențialul în creștere dintre politicile monetare ale celor două bănci centrale. La care putem adăuga și posibilele influențe asupra dinamicii inflației ale deciziei recente de reducere a producției zilnice de țiței din partea țărilor producătoare, atât OPEC cat si non-OPEC.

Rezumând, toate acestea ne conduc la ideea ca șansele să ajungem la paritatea Euro vs. dolar sunt într-o creștere destul de importantă. Cu alte cuvinte aceasta probabilitate este, acum, la maximul ultimilor 15 ani. Dar va ajunge cotația EURUSD la 1,0000? Nu este exclus dar, așa cum spuneam la începutul materialului, lipsește ceva… Ce anume? Simplu: câte dintre promisiunile făcute de Donald Trump vor ajunge să fie puse in practică și în ce interval de timp? In opinia mea, acestea vor fi ghidajele pieței pentru 2017.

Articol scris de Liviu Moldovan în colaborare cu Admiral Markets

Grafic EURUSD Daily termen lung, sursa: MetaTrader 4, Admiral Markets

Coroborând influențele de mai sus, ne rezulta limpede un outlook de creștere a dolarului și unul de scădere a Euro, ambele cauzate de diferențialul în creștere dintre politicile monetare ale celor două bănci centrale. La care putem adăuga și posibilele influențe asupra dinamicii inflației ale deciziei recente de reducere a producției zilnice de țiței din partea țărilor producătoare, atât OPEC cat si non-OPEC.

Rezumând, toate acestea ne conduc la ideea ca șansele să ajungem la paritatea Euro vs. dolar sunt într-o creștere destul de importantă. Cu alte cuvinte aceasta probabilitate este, acum, la maximul ultimilor 15 ani. Dar va ajunge cotația EURUSD la 1,0000? Nu este exclus dar, așa cum spuneam la începutul materialului, lipsește ceva… Ce anume? Simplu: câte dintre promisiunile făcute de Donald Trump vor ajunge să fie puse in practică și în ce interval de timp? In opinia mea, acestea vor fi ghidajele pieței pentru 2017.

Articol scris de Liviu Moldovan în colaborare cu Admiral Markets Secretul succesului în afaceri cu ștaif

Interviu realizat cu Cristian Cîrstea (34 de ani), coproprietar al companiei Cristallini Boutique și Consiglieri Fashion Group, specializate în producția de confecții la comandă pentru bărbați și femei și comerț electronic.

Cum v-a venit ideea demarării unui business de fashion, mai ales în plină criză economică?

Nu m-am gândit la așa ceva de la început. Pot spune însă că mi-a plăcut să fiu antreprenor chiar de când am terminat facultatea. În 2004, am creat un site, un magazin online de fapt, de vânzări produse electronice, în special telefoane mobile. Dar n-am mai putut concura cu marii operatori, ca Vodafone și Orange care au intrat agresiv pe acest segment.

Ideea unui business legat de fashion a venit oarecum întâmplător. În 2009, soția nu a găsit o rochie de seară potrivită în magazinele din România. În schimb, a putut comanda o rochie de pe un site din SUA, la un preț decent. Astfel, am sesizat că există o nișă neexploatată, unde am putea avea succes. În doar câteva luni am încheiat contracte cu furnizori externi, am realizat site-ul de prezentare și am deschis un showroom unde clientele veneau pe bază de programare prealabilă. Așa s-a născut brandul Cristallini. Criza nu a fost resimțită pe această nișă de lux, oamenii continuând să facă nunți și botezuri, la care ținutele de seară sunt obligatorii.

Și ca să ajungem de fapt la subiectul interviului, care este istoria brandului Consiglieri, un nume nou pe piața de confecții pentru bărbați?

Cristallini s-a maturizat suficient. A internalizat întreaga producție și lansează de două ori pe an propriile colecții. A ajuns la aproape 7.000 de cliente. Însă multe dintre acestea veneau însoțite la showroom și întrebau de costume bărbătești pentru partenerii lor. Din păcate trebuia să-i îndreptăm, practic, spre concurență. Așa s-a ivit și un brand masculin, pe care l-am preluat eu, soția urmând să se ocupe în continuare doar de Cristallini. L-am denumit Consiglieri pentru a se păstra rezonanța italiană, dar fără să se confunde cu brandul feminin.

Ce aduce nou Consiglieri pe această piață a fashion-ului masculin?

În primul rând este ridicarea conceptului de costum făcut la comandă la un nou nivel. Imaginea croitorului bătrân cu metrul agățat de gât nu mai este actuală. Noi oferim servicii complete. Astfel, clientul care se prezintă la showroom în baza unei programări făcute pe site sau telefonic, beneficiază de consultanță din partea unui specialist. Practic, este stabilit totul până la cele mai mici detalii, pentru că așteptările clientului să corespundă exact cu ceea ce va primi în final. Posibilitățile de personalizare sunt practic nelimitate, astfel că de la material și până la numărul de nasturi de la mânecă, nu trebuie să scape nimic din comanda finală. Numărul de probe este mult redus, pentru a ne adapta unui stil de viață dinamic, iar onorarea comenzii se face în 30 de zile.

Al doilea aspect este că nu ne poziționăm ca un brand care să fie neapărat în ton cu cele mai noi tendințe ale modei. Costumele noastre se bazează pe stil și eleganță, care se identifică prin repere clasice masculine. Mesajul trebuie să fie prestanță și împlinirea profesională și familială

La cât se ridică investițiile efectuate până în prezent?

Nu pot să dau acum un răspuns pe loc, pentru că trebuie să mă uit în contabilitate. Dar ca reper, noul showroom inaugurat anul trecut în centrul capitalei a necesitat o investiție de 100.000 euro pentru amenajarea lui. Și este al treilea în care ne-am mutat de când ne-am început activitatea. Este o vilă-monument, veche de 100 de ani, care corespunde cu ideea de clasic și eleganță pe care vrem s-o transmitem publicului. Deci pe parcursul anilor, investițiile nu au fost mici.

Cum au evoluat vânzările, mai ales în ultimii ani, când, statistic, consumul a avut o creștere spectaculoasă?

Am avut anul acesta o creștere spectaculoasă a cifrei de afaceri, de peste 50%. Care vine după o altă creștere și mai mare în 2015. Astfel că în 2016 cred că am depășit deja pragul de un milion de euro pe an. Cifrele sunt pentru ambele branduri, deoarece Consiglieri a fost lansat de abia în aprilie anul trecut. Însă avem deja 600 de clienți, iar numărul acestora este în creștere.

Ce planuri de dezvoltare aveți pentru perioada imediat următoare?

Vrem să lansăm în premieră pentru România o colecție de confecții din denim. Adică blugi făcuți la comandă, respectând bineînțeles spiritul brandului. De asemenea, ne vom completa oferta cu încălțăminte executată la comandă. Oferim și acum pantofi și ghete, precum și cravate, cămăși, butoni etc, dar nu sunt executate de noi. Vom executa încălțămintea exact după măsurile clientului, astfel încât să se potrivească perfect. Cum s-ar spune, să-i vină mănușă.

Ce aduce nou Consiglieri pe această piață a fashion-ului masculin?

În primul rând este ridicarea conceptului de costum făcut la comandă la un nou nivel. Imaginea croitorului bătrân cu metrul agățat de gât nu mai este actuală. Noi oferim servicii complete. Astfel, clientul care se prezintă la showroom în baza unei programări făcute pe site sau telefonic, beneficiază de consultanță din partea unui specialist. Practic, este stabilit totul până la cele mai mici detalii, pentru că așteptările clientului să corespundă exact cu ceea ce va primi în final. Posibilitățile de personalizare sunt practic nelimitate, astfel că de la material și până la numărul de nasturi de la mânecă, nu trebuie să scape nimic din comanda finală. Numărul de probe este mult redus, pentru a ne adapta unui stil de viață dinamic, iar onorarea comenzii se face în 30 de zile.

Al doilea aspect este că nu ne poziționăm ca un brand care să fie neapărat în ton cu cele mai noi tendințe ale modei. Costumele noastre se bazează pe stil și eleganță, care se identifică prin repere clasice masculine. Mesajul trebuie să fie prestanță și împlinirea profesională și familială

La cât se ridică investițiile efectuate până în prezent?

Nu pot să dau acum un răspuns pe loc, pentru că trebuie să mă uit în contabilitate. Dar ca reper, noul showroom inaugurat anul trecut în centrul capitalei a necesitat o investiție de 100.000 euro pentru amenajarea lui. Și este al treilea în care ne-am mutat de când ne-am început activitatea. Este o vilă-monument, veche de 100 de ani, care corespunde cu ideea de clasic și eleganță pe care vrem s-o transmitem publicului. Deci pe parcursul anilor, investițiile nu au fost mici.

Cum au evoluat vânzările, mai ales în ultimii ani, când, statistic, consumul a avut o creștere spectaculoasă?

Am avut anul acesta o creștere spectaculoasă a cifrei de afaceri, de peste 50%. Care vine după o altă creștere și mai mare în 2015. Astfel că în 2016 cred că am depășit deja pragul de un milion de euro pe an. Cifrele sunt pentru ambele branduri, deoarece Consiglieri a fost lansat de abia în aprilie anul trecut. Însă avem deja 600 de clienți, iar numărul acestora este în creștere.

Ce planuri de dezvoltare aveți pentru perioada imediat următoare?

Vrem să lansăm în premieră pentru România o colecție de confecții din denim. Adică blugi făcuți la comandă, respectând bineînțeles spiritul brandului. De asemenea, ne vom completa oferta cu încălțăminte executată la comandă. Oferim și acum pantofi și ghete, precum și cravate, cămăși, butoni etc, dar nu sunt executate de noi. Vom executa încălțămintea exact după măsurile clientului, astfel încât să se potrivească perfect. Cum s-ar spune, să-i vină mănușă.

Ce aduce nou Consiglieri pe această piață a fashion-ului masculin?

În primul rând este ridicarea conceptului de costum făcut la comandă la un nou nivel. Imaginea croitorului bătrân cu metrul agățat de gât nu mai este actuală. Noi oferim servicii complete. Astfel, clientul care se prezintă la showroom în baza unei programări făcute pe site sau telefonic, beneficiază de consultanță din partea unui specialist. Practic, este stabilit totul până la cele mai mici detalii, pentru că așteptările clientului să corespundă exact cu ceea ce va primi în final. Posibilitățile de personalizare sunt practic nelimitate, astfel că de la material și până la numărul de nasturi de la mânecă, nu trebuie să scape nimic din comanda finală. Numărul de probe este mult redus, pentru a ne adapta unui stil de viață dinamic, iar onorarea comenzii se face în 30 de zile.

Al doilea aspect este că nu ne poziționăm ca un brand care să fie neapărat în ton cu cele mai noi tendințe ale modei. Costumele noastre se bazează pe stil și eleganță, care se identifică prin repere clasice masculine. Mesajul trebuie să fie prestanță și împlinirea profesională și familială

La cât se ridică investițiile efectuate până în prezent?

Nu pot să dau acum un răspuns pe loc, pentru că trebuie să mă uit în contabilitate. Dar ca reper, noul showroom inaugurat anul trecut în centrul capitalei a necesitat o investiție de 100.000 euro pentru amenajarea lui. Și este al treilea în care ne-am mutat de când ne-am început activitatea. Este o vilă-monument, veche de 100 de ani, care corespunde cu ideea de clasic și eleganță pe care vrem s-o transmitem publicului. Deci pe parcursul anilor, investițiile nu au fost mici.

Cum au evoluat vânzările, mai ales în ultimii ani, când, statistic, consumul a avut o creștere spectaculoasă?

Am avut anul acesta o creștere spectaculoasă a cifrei de afaceri, de peste 50%. Care vine după o altă creștere și mai mare în 2015. Astfel că în 2016 cred că am depășit deja pragul de un milion de euro pe an. Cifrele sunt pentru ambele branduri, deoarece Consiglieri a fost lansat de abia în aprilie anul trecut. Însă avem deja 600 de clienți, iar numărul acestora este în creștere.

Ce planuri de dezvoltare aveți pentru perioada imediat următoare?

Vrem să lansăm în premieră pentru România o colecție de confecții din denim. Adică blugi făcuți la comandă, respectând bineînțeles spiritul brandului. De asemenea, ne vom completa oferta cu încălțăminte executată la comandă. Oferim și acum pantofi și ghete, precum și cravate, cămăși, butoni etc, dar nu sunt executate de noi. Vom executa încălțămintea exact după măsurile clientului, astfel încât să se potrivească perfect. Cum s-ar spune, să-i vină mănușă.

Ce aduce nou Consiglieri pe această piață a fashion-ului masculin?

În primul rând este ridicarea conceptului de costum făcut la comandă la un nou nivel. Imaginea croitorului bătrân cu metrul agățat de gât nu mai este actuală. Noi oferim servicii complete. Astfel, clientul care se prezintă la showroom în baza unei programări făcute pe site sau telefonic, beneficiază de consultanță din partea unui specialist. Practic, este stabilit totul până la cele mai mici detalii, pentru că așteptările clientului să corespundă exact cu ceea ce va primi în final. Posibilitățile de personalizare sunt practic nelimitate, astfel că de la material și până la numărul de nasturi de la mânecă, nu trebuie să scape nimic din comanda finală. Numărul de probe este mult redus, pentru a ne adapta unui stil de viață dinamic, iar onorarea comenzii se face în 30 de zile.

Al doilea aspect este că nu ne poziționăm ca un brand care să fie neapărat în ton cu cele mai noi tendințe ale modei. Costumele noastre se bazează pe stil și eleganță, care se identifică prin repere clasice masculine. Mesajul trebuie să fie prestanță și împlinirea profesională și familială

La cât se ridică investițiile efectuate până în prezent?

Nu pot să dau acum un răspuns pe loc, pentru că trebuie să mă uit în contabilitate. Dar ca reper, noul showroom inaugurat anul trecut în centrul capitalei a necesitat o investiție de 100.000 euro pentru amenajarea lui. Și este al treilea în care ne-am mutat de când ne-am început activitatea. Este o vilă-monument, veche de 100 de ani, care corespunde cu ideea de clasic și eleganță pe care vrem s-o transmitem publicului. Deci pe parcursul anilor, investițiile nu au fost mici.

Cum au evoluat vânzările, mai ales în ultimii ani, când, statistic, consumul a avut o creștere spectaculoasă?

Am avut anul acesta o creștere spectaculoasă a cifrei de afaceri, de peste 50%. Care vine după o altă creștere și mai mare în 2015. Astfel că în 2016 cred că am depășit deja pragul de un milion de euro pe an. Cifrele sunt pentru ambele branduri, deoarece Consiglieri a fost lansat de abia în aprilie anul trecut. Însă avem deja 600 de clienți, iar numărul acestora este în creștere.

Ce planuri de dezvoltare aveți pentru perioada imediat următoare?

Vrem să lansăm în premieră pentru România o colecție de confecții din denim. Adică blugi făcuți la comandă, respectând bineînțeles spiritul brandului. De asemenea, ne vom completa oferta cu încălțăminte executată la comandă. Oferim și acum pantofi și ghete, precum și cravate, cămăși, butoni etc, dar nu sunt executate de noi. Vom executa încălțămintea exact după măsurile clientului, astfel încât să se potrivească perfect. Cum s-ar spune, să-i vină mănușă. Romsilva menţine vânzarea pomilor de Crăciun la preţurile din ultimii ani

Regia Națională a Pădurilor – Romsilva pune anul acesta în vânzare peste 61.000 de pomi de Crăciun: 41.000 sunt brazi și restul, molizi. Romsilva precizează că „aproape 36.000 de pomi de Crăciun sunt recoltați din culturi dedicate, precum cele sub culoarele electrice, din operațiunile silvice de rărituri, prin îndepărtarea arborilor tineri care împiedică dezvoltarea pădurii din care provin, iar peste 25.000 sunt puieți ornamentali, din pepinierele proprii, aceștia putând fi vânduți cu rădăcină protejată sau direct în ghivece, urmând să atingă dimensiunile pomilor de Crăciun în timp de șapte ani.

Cei mai mulți puieți ornamentali de brad provin din pepinierele Romsilva din județele Suceava, Ilfov, Prahova și Cluj. Prețurile de vânzare sunt aceleași ca în ultimii ani – pentru pomii de Crăciun recoltați din regenerări naturale, între 10 și 30 de lei, în funcție de specie și înălțime, iar pentru pomii cu înălțimea de peste 3 metri, considerați comenzi speciale, prețurile sunt stabilite de direcțiile silvice, pornind de la 20 de lei pentru fiecare metru înălțime.

Pentru puieții ornamentali, prețurile variază între 30 și 150 de lei. Vânzarea pomilor de Crăciun se face de către fiecare direcție silvică în parte, în funcție de comenzile primite de la agenții comerciali sau direct către persoanele fizice”.

Jianu, CNIPMMR: „Noua lege a Consiliului Economic și Social lasă problemele domeniului nerezolvate”

În contextul adoptării de către Guvernul României a proiectul de lege privind organizarea și funcționarea Consiliului Economic și Social și desemnarea reprezentanților României în Comitetul Economic și Social European, Consiliul Național al Întreprinderilor Private Mici și Mijlocii din România (CNIPMMR) subliniază că „a făcut propuneri de modificare și completare a proiectului de lege, explicând cauzele care au dus la blocarea activității Consiliului Economic și Social (CES) și modalitatea în care aceasta poate fi reluată, în cadrul consultărilor publice și al întâlnirii cu ministrul pentru consultare publică și pentru dialog civic”. Pornind de la afirmația din expunerea de motive potrivit căreia „Guvernul României își propune ca prin prezenta lege să îmbunătățească atât procedurile de desemnare a membrilor în Consiliul Economic și Social cât și modalitatea de funcționare a principalelor structuri ale acestui organism cu rol consultativ”, CNIPMMR apreciază că „proiectul de lege conține numeroase disfuncționalități, acesta nereușind să rezolve problemele reale care împiedică funcționarea acestei instituții”.

Ca urmare, CNIPMMR avansează o serie de propuneri:

„A. Principala cauză a nefuncționării CES-ului este reprezentată de constituirea și convocarea noului plen al CES, deoarece în forma inițială a Legii nr. 248/2013 privind organizarea și funcționarea Consiliului Economic și Social, se prevedea în mod defectuos că vechiul plen validează noul plen și își continuă activitatea până la convocarea noului plen, creându-se o situație controversată, în care vechii membri trebuiau să valideze noi membri ai CES, care urmau să-i înlocuiască.

Deși prin modificări succesive ale Legii nr. 248/2013 au fost eliminate aceste dispoziții, în mod surprinzător proiectul de lege adoptat de Guvern revine la această stare de fapt, prin art. 14 alin. 1 care dispune: <<Cu cel puțin 30 de zile lucrătoare înainte de expirarea mandatului Consiliului Economic și Social aflat în funcție, secretarul general convoacă prima ședință a Plenului pentru validarea membrilor>>.

Propunerea CNIPMMR a fost de reglementare a constituirii de drept a noului plen pentru asigurarea continuității activității CES, fără întreruperea activității, cu eliminarea procedurilor de validare de către vechiul plen a noului plen, în condițiile desemnării membrilor de către fiecare parte, potrivit regulilor de procedură stabilite, pentru eliminarea blocajelor generate de o procedură de validare nejustificată.

- O mare problemă creată de proiectul de lege adoptat de Guvern este reprezentată de reglementarea dizolvării de drept a plenului CES, cu sancționarea celor prezenți pentru absența reprezentanților unor organizații.

- Alte propuneri formulate de CNIPMMR care nu au fost valorificate:

Sistemul bancar va încheia anul pe plus

Sistemul bancar din România va încheia anul 2016 pe plus, potrivit declarației pe care a făcut-o președintele de onoare al Asociației Române a Băncilor (ARB) Radu Ghețea în cadrul seminarului EU Cofile organizat de Banca Națională a României, Asociația Română a Băncilor și Alpha Bank. „Sistemul bancar va rămâne pe plus în acest an, însă nu toate băncile vor fi pe profit. Fiecare bancă are propria politică, propriul parcurs în ceea ce privește curățarea bilanțului. Sunt bănci care au preferat să facă sau au posibilitatea să facă curățarea bilanțului într-un termen scurt cu niște suișuri și coborâșuri. Fac referire în mod special la anul 2014 când sistemul bancar a avut un minus foarte puternic. Multe dintre băncile mari, în special băncile cu mamă, au procedat la externalizarea creditelor neperformante către companii din grup. Alte bănci, și aici este un exemplu pe care pot să-l dau – CEC Bank, nu a avut mișcări foarte ample în ceea ce privește curățarea bilanțurilor decât în ultimii doi ani și am făcut-o fără un impact de genul trecerii de pe un palier pe altul. Ne îndreptăm spre un an cu profit, dar nu cu un profit spectaculos. Această problemă a curățării bilanțurilor este încă în desfășurare. În plus, sunt cerințe legate de rata fondurilor proprii care înseamnă cerință de capital suplimentar. Vor crește capitalurile, vor crește fondurile proprii și atunci, chiar dacă sistemul va fi pe plus, nu înseamnă că vom vedea niște creșteri spectaculoase la ROE”, a declarat Radu Ghețea.

Referindu-se la rata creditelor neperformante, Ghețea a menționat că aceasta se va situa sub 10% în 2017. „Rata creditelor neperformante va fi sub 10% în 2017. O rată care va fi mai aproape de ceea ce se întâmplă în toată Europa. Eu am aici o poziție mai diferită de ceea ce spun la un moment dat unii, și anume, că trebuie să fim în media europeană. Da, trebuie să fim în media europeană, dar se uită de foarte multe ori că parcursul nostru în timpul crizei a fost cu totul și cu totul diferit de criza parcursă în Europa, și dau ca exemplu Grecia, Cipru, Olanda, Spania, Italia, Anglia, unde statele au pompat bani importanți pentru salvarea sistemelor bancare naționale. Nu trebuie să punem la zid România pentru că are un sistem în care rata creditelor neperformante este mai sus decât în alte țări pentru că, repet, cadrul a fost diferit. În România, sectorul bancar nu a avut nevoie de sprijin din partea statului, băncile fiind susținute de către acționari cu capital suplimentar”, a declarat Radu Ghețea.

Darea în plată și conversia creditelor, impact atenuat

În ceea ce privește efectele aplicării Legii dării în plată și conversia creditelor în franci elvețieni, Radu Ghețea a declarat că impactul nu este atât de puternic pe cât ar fi putut să fie dacă legislația rămânea în forma aprobată inițial.

„Legea dării în plată are un efect, dar nu mai este efectul pe care l-ar fi putut avea dacă se crea hazardul moral. Începe să aibă un caracter social din ce în ce mai accentuat. Indiferent care va fi compoziția Parlamentului sau a Guvernului, nu vom fi supuși unor noi presiuni care ar veni din partea unor propuneri legislative”, a declarat Ghețea la seminarul EU Cofile, organizat de Banca Națională a României, Asociația Română a Băncilor și Alpha Bank la Sinaia.

Sergiu Oprescu: Băncile nu știu ce se întâmplă în viitor

Sergiu Oprescu, Președintele executiv al Alpha Bank România și Președintele Consiliului Director al Asociației Române a Băncilor a declarat în cadrul seminarului EU Cofile organizat BNR, ARB și Alpha Bank, că în actualul context, nivelul de predictibilitate este din ce în ce mai scăzut. Nici băncile nu știu ce se întâmplă în viitor, așa cum de fapt nimeni nu știe. „Avem cu toții tot felul de ipoteze, evaluări și estimări cu privire la viitor, dar certitudini nu există în domeniul economic”, a spus Sergiu Oprescu.

Președintele Alpha Bank România a adăugat că nu mai departe de anul acesta Larry Summers spunea că dacă în 2009 „Congressional Budget Office” SUA ar fi știut ce se întâmplă în următorii 6-7 ani de zile, nu ar fi estimat în 2009 că PIB-ul SUA ar fi trebuit să crească cu 1,3 trilioane dolari mai mult decât a crescut de fapt. În realitate, creșterea economică a fost mult mai mică decât s-au așteptat unii dintre cei mai mari specialiști. „Totdeauna, pe fiecare dezbatere se găsesc reprezentanți ai unei școli sau ai alteia care se confruntă cu argumente, cu logică, pe eventuale evoluții. Realitățile pe care le vedem după aceea sunt de foarte puține ori ghicite cu adevărat de către unul sau altul dintre reprezentanții școlilor de economie” a declarat Sergiu Oprescu.

Inegalitatea socială duce la dobânzi mici

În ceea ce privește provocarea dobânzilor mici, președintele Alpha Bank România a menționat că, din teorie, s-au identificat trei factori. Primul ar fi dezechilibrul dintre investiții și economie. „Acest dezechilibru duce la o scădere de dobândă chiar și acolo unde există o anumită perspectivă de creștere economică. Un alt factor este încetinirea creșterii demografice și productivității în țările avansate și suntem în această paradigmă. Acest lucru conduce la o așteptare cu privire la o scădere a randamentului capitalului investit (…). Posibilitatea de a economisi la dobânzi mai mici apare din nou ca fiind interesantă”, a spus Sergiu Oprescu.

El a subliniat că dacă va continua inegalitatea socială, care se înregistrează în acest moment la nivel mondial, banii care se duc în economie vor fi puțini. „Dau un exemplu. Dacă un om bogat mai câștigă încă un milion de dolari, întoarcerea în consum din milionul acesta de dolari este mult mai mică, în comparație cu 1.000 de oameni care ar putea să primească câte 1.000 euro fiecare. Ei la rândul lor ar întoarce mult mai mult în consum și consumul final ar putea să conducă la o revigorare a cererii. Această creștere a inegalității sociale poate să ducă la un nivel de dobânzi scăzute”, a afirmat președintele Alpha Bank România în cadrul seminarului EU Cofile. Al treilea factor care duce la dobânzi mici este creșterea îndatorării atât în sectorul public, cât și privat.

Patru motoare ce pot aduce bunăstare economică

Președintele Asociației Române a Băncilor consideră că agricultura, construcțiile, serviciile și industria sunt motoarele care pot duce bunăstarea economică de la 8.000 euro PIB pe locuitor, la 20.000 euro PIB pe locuitor. „Mi-aș dori să ajungem în zona țărilor cu un PIB per capita de peste 20.000 euro. Asta ar însemna, de fapt, o dublare a PIB-ului în România, dar această dublare trebuie finanțată. În România, bunăstarea economică este 8.000 euro per capita și finanțarea este de 2.400 euro per capita atât pentru companii, cât și pentru persoane fizice. Împărțim 8.000 la 2.400 și dă un factor de multiplicare de 3,5. Un factor de multiplicare pe care îl putem lua în calcul când ne uităm la cât finanțăm și cât din finanțare se traduce în bunăstare”, a explicat sursa citată.

O comparație a acestui factor de multiplicare și a nivelului de finanțare din România cu nivelurile din alte țări arată potențialul de dezvoltare pe care îl are țara noastră. „Avem o energie potențială mare. Dacă suntem suficient de buni, fără să derapăm, poate că ajungem la acel indicator de 20.000 euro bunăstare economică (PIB/locuitor – n.r.). Dacă am lua un parcurs normal de creștere a creditării, bunăstarea exprimată în PIB per capita ar crește și am depăși alte țări, am fi în altă zonă (…)”, a spus Sergiu Oprescu.

Cele patru motoare care pot duce România de la 8.000 euro PIB per capita, la un nivel de dezvoltare de 20.000 euro PIB per capita sunt în opinia reprezentantului Asociației Române a Băncilor, agricultura, construcțiile, serviciile și industria. El a arătat că dacă ne uităm cum au procedat alte țări europene care au crescut nivelul PIB per capita de la 10.000 la 20.000 euro, vom vedea că 17 țări europene au folosit ca motor de creștere serviciile. Alte cinci țări au folosit ca motor de creștere industria, iar alte câteva agricultura. „Avantajul pe care România îl are comparativ cu aceste țări este că poate folosi toate cele patru motoare și putem să le finanțăm pe toate patru”, a subliniat Sergiu Oprescu.

România, a doua economie după Polonia în 2017?

România are potențial să devină a doua mare economie după Polonia în 2017, în opinia Președintelui Alpha Bank. „O să devenim, probabil, în 2017, a doua economie ca dimensiune. În 2017 s-ar putea să luăm Grecia. Anul viitor, PIB-ul României ca dimensiune s-ar putea să fie mai mare decât PIB-ul Greciei. Ca atare s-ar putea ca România să ajungă cea de-a doua mare economie din noua Europă după Polonia (…). În momentul de față beneficiem de o încredere internațională și o încredere a investitorilor străini în România mult mai mare decât o arătăm noi în piața noastră. Avem un deficit de încredere la nivel național în ceea ce am putea să facem. În schimb, avem un surplus de încredere la nivel internațional cu privire la ce ar putea să facă România. Aici trebuie să balansăm și cred că este o problemă și de cum comunicăm în interiorul societății, ca să compensăm acest dezechilibru (…) Dacă în 2008 noi aveam o încredere mare în noi și străinii aveau o încredere relativ scăzută în noi, situația s-a inversat fundamental în 2016, a explicat Oprescu. „Dintr-o perspectivă de analiză macroeconomică, am plecat de la un deficit de încredere destul de mare, ne-am reînscris în încrederea cu care ei creditează celelalte țări și cred că noi suntem pe un trend pozitiv, iar ceilalți pe un trend mai puțin pozitiv, ca să nu spun negativ”, spune Sergiu Oprescu, președinte executiv al Alpha Bank România și președinte al Consiliul Director al Asociației Române a Băncilor (ARB).

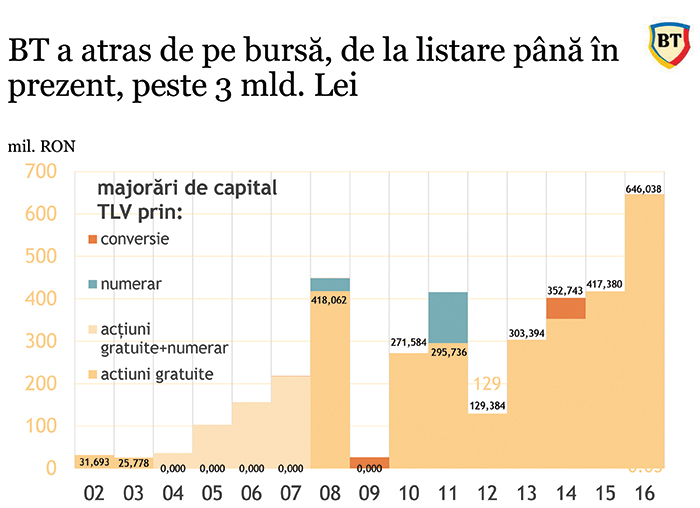

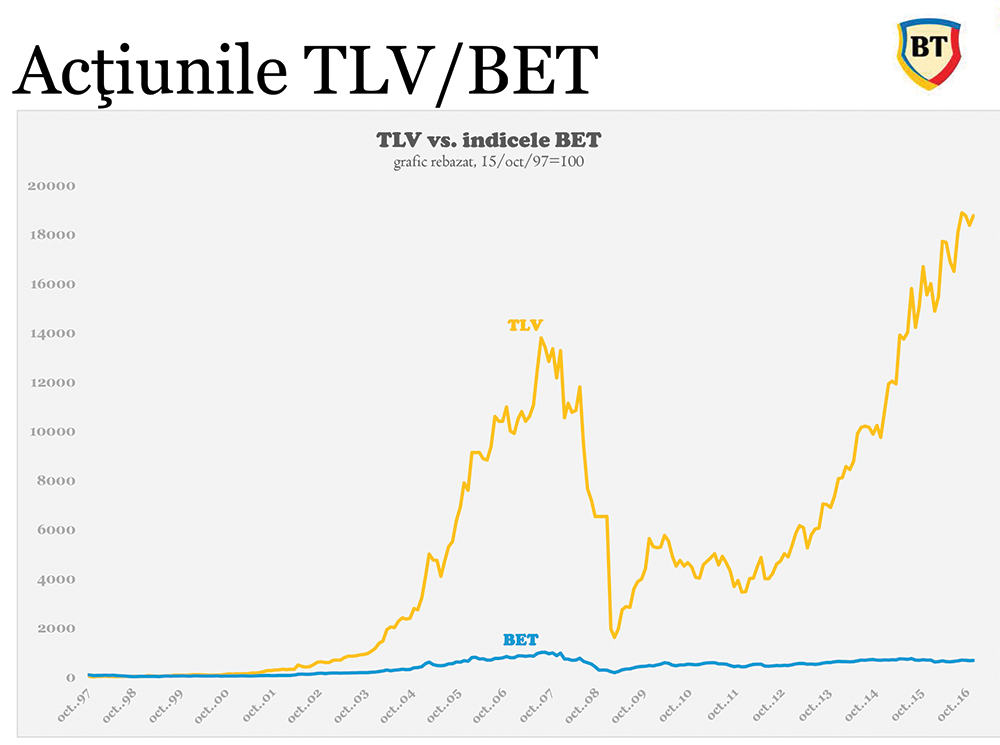

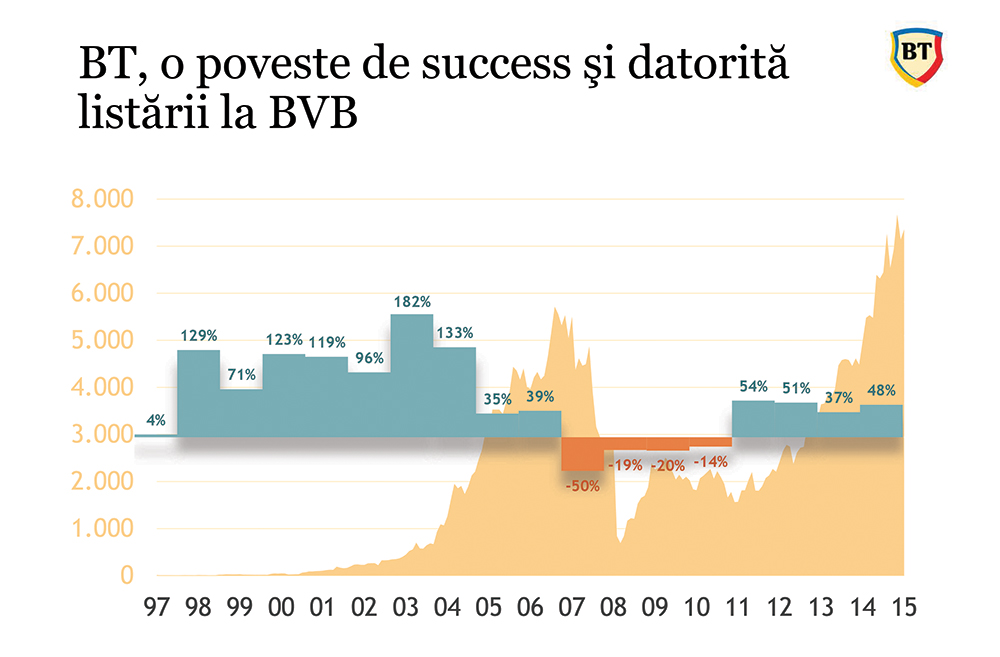

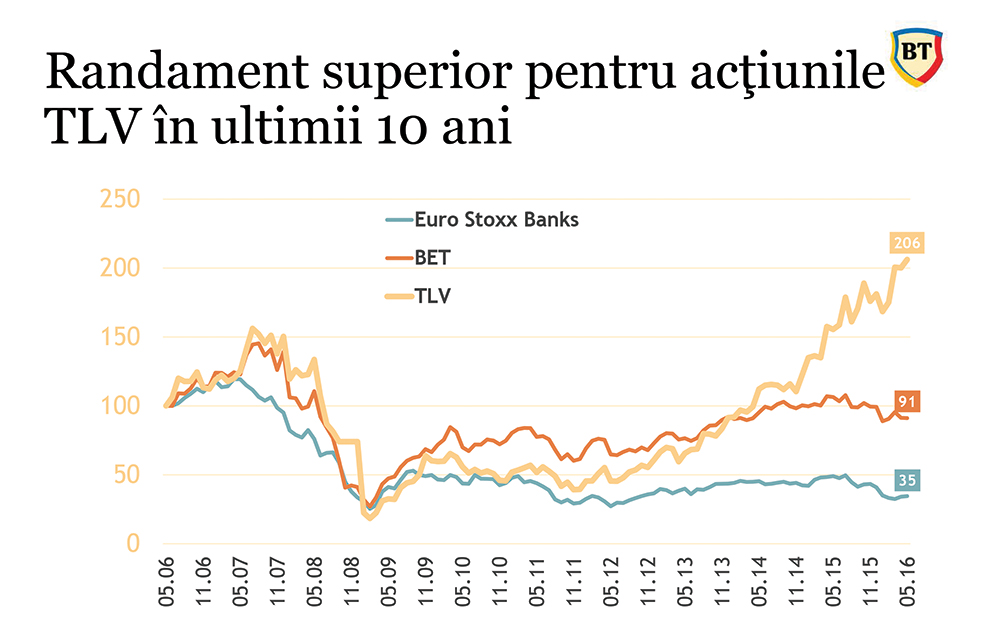

Banca Transilvania, un model autohton de bancă europeană

Practic, Banca Transilvania este un model autohton de bancă europeană. Prin integrare am putut beneficia de prezența piețelor mature în acest sector”, consideră directorul adjunct al Băncii Transilvania, Luminița Runcan.

Economia României a avut o creștere substanțială în perioada 2006 – 2016. Toți indicatorii macroeconomici s-au îmbunătățit, ceea ce s-a reflectat și în sistemul bancar. Dacă în 2006, PIB-ul nominal al României era de 98,4 miliarde euro, în 2016 același indicator va atinge valoarea de 165,4 miliarde euro. Rata inflației a cunoscut o îmbunătățire semnificativă de la 6,6% la -1% în 2016. Sectorul financiar a avut de beneficiat de acest trend crescător, care din păcate nu se resimte în aceeași măsură și în buzunarele românilor. Din punct de vedere strict bancar, dobânda de politică monetară a avut poate una dintre cele mai spectaculoase scăderi: de la 14% în 2006 la 1,75% pe an în prezent.

A fi o companie listată la bursă este pozitiv, datorită vizibilității crescute. De asemenea, posibilitatea de a atrage capital de pe această piață este un avantaj important. „Această listare la bursă ne-a ajutat să finanțăm creșterea organică a băncii. Totodată, statutul de companie listată la Bursă ne-a ajutat să aplicăm principiile guvernanței corporatiste la nivelul marilor bănci internaționale. Mediul economic românesc se ameliorează, iar diferența între România și alte țări se reduce în anumite domenii. Sectorul bancar se va consolida, în viitor vom vedea un număr mai mic de bănci, dar cu un instrumentar mai variat”, a declarat Luminița Runcan.

Piața bursieră nu corespunde așteptărilor

Deși piața de capital nu este încă acolo unde actorii de pe această piață și-ar dori, BT a demonstrat că este o poveste de succes în principal datorită listării la bursă care a contribuit la imaginea acesteia, dar și prin transparența băncii și prin confortul pe care îl produce acționarilor. „Avem și noi îngrijorări legate de viitor, sunt riscuri care provin din înrăutățirea situației geopolitice, scăderea populației țării, implicit a forței de muncă în România”, a mai spus directoarea generală adjunctă a Băncii Transilvania.

A fi o companie listată la bursă este pozitiv, datorită vizibilității crescute. De asemenea, posibilitatea de a atrage capital de pe această piață este un avantaj important. „Această listare la bursă ne-a ajutat să finanțăm creșterea organică a băncii. Totodată, statutul de companie listată la Bursă ne-a ajutat să aplicăm principiile guvernanței corporatiste la nivelul marilor bănci internaționale. Mediul economic românesc se ameliorează, iar diferența între România și alte țări se reduce în anumite domenii. Sectorul bancar se va consolida, în viitor vom vedea un număr mai mic de bănci, dar cu un instrumentar mai variat”, a declarat Luminița Runcan.

Piața bursieră nu corespunde așteptărilor

Deși piața de capital nu este încă acolo unde actorii de pe această piață și-ar dori, BT a demonstrat că este o poveste de succes în principal datorită listării la bursă care a contribuit la imaginea acesteia, dar și prin transparența băncii și prin confortul pe care îl produce acționarilor. „Avem și noi îngrijorări legate de viitor, sunt riscuri care provin din înrăutățirea situației geopolitice, scăderea populației țării, implicit a forței de muncă în România”, a mai spus directoarea generală adjunctă a Băncii Transilvania.

În acest context macroeconomic pozitiv, Banca Transilvania, ca jucător pe piața bancară, a avut la rândul ei o îmbunătățire evidentă a propriilor indicatori din bilanțurile anuale. „Cota noastră de piață a crescut în cei 10 ani de la 4,6% la 13% în 2016, aceasta și deoarece Banca Transilvania a luat deciziile corecte în timpul crizei, astfel că în prezent este mult mai întărită”, a conchis Luminița Runcan, director general adjunct al Băncii Transilvania.

În acest context macroeconomic pozitiv, Banca Transilvania, ca jucător pe piața bancară, a avut la rândul ei o îmbunătățire evidentă a propriilor indicatori din bilanțurile anuale. „Cota noastră de piață a crescut în cei 10 ani de la 4,6% la 13% în 2016, aceasta și deoarece Banca Transilvania a luat deciziile corecte în timpul crizei, astfel că în prezent este mult mai întărită”, a conchis Luminița Runcan, director general adjunct al Băncii Transilvania.

A fi o companie listată la bursă este pozitiv, datorită vizibilității crescute. De asemenea, posibilitatea de a atrage capital de pe această piață este un avantaj important. „Această listare la bursă ne-a ajutat să finanțăm creșterea organică a băncii. Totodată, statutul de companie listată la Bursă ne-a ajutat să aplicăm principiile guvernanței corporatiste la nivelul marilor bănci internaționale. Mediul economic românesc se ameliorează, iar diferența între România și alte țări se reduce în anumite domenii. Sectorul bancar se va consolida, în viitor vom vedea un număr mai mic de bănci, dar cu un instrumentar mai variat”, a declarat Luminița Runcan.

Piața bursieră nu corespunde așteptărilor

Deși piața de capital nu este încă acolo unde actorii de pe această piață și-ar dori, BT a demonstrat că este o poveste de succes în principal datorită listării la bursă care a contribuit la imaginea acesteia, dar și prin transparența băncii și prin confortul pe care îl produce acționarilor. „Avem și noi îngrijorări legate de viitor, sunt riscuri care provin din înrăutățirea situației geopolitice, scăderea populației țării, implicit a forței de muncă în România”, a mai spus directoarea generală adjunctă a Băncii Transilvania.

A fi o companie listată la bursă este pozitiv, datorită vizibilității crescute. De asemenea, posibilitatea de a atrage capital de pe această piață este un avantaj important. „Această listare la bursă ne-a ajutat să finanțăm creșterea organică a băncii. Totodată, statutul de companie listată la Bursă ne-a ajutat să aplicăm principiile guvernanței corporatiste la nivelul marilor bănci internaționale. Mediul economic românesc se ameliorează, iar diferența între România și alte țări se reduce în anumite domenii. Sectorul bancar se va consolida, în viitor vom vedea un număr mai mic de bănci, dar cu un instrumentar mai variat”, a declarat Luminița Runcan.

Piața bursieră nu corespunde așteptărilor

Deși piața de capital nu este încă acolo unde actorii de pe această piață și-ar dori, BT a demonstrat că este o poveste de succes în principal datorită listării la bursă care a contribuit la imaginea acesteia, dar și prin transparența băncii și prin confortul pe care îl produce acționarilor. „Avem și noi îngrijorări legate de viitor, sunt riscuri care provin din înrăutățirea situației geopolitice, scăderea populației țării, implicit a forței de muncă în România”, a mai spus directoarea generală adjunctă a Băncii Transilvania.

În acest context macroeconomic pozitiv, Banca Transilvania, ca jucător pe piața bancară, a avut la rândul ei o îmbunătățire evidentă a propriilor indicatori din bilanțurile anuale. „Cota noastră de piață a crescut în cei 10 ani de la 4,6% la 13% în 2016, aceasta și deoarece Banca Transilvania a luat deciziile corecte în timpul crizei, astfel că în prezent este mult mai întărită”, a conchis Luminița Runcan, director general adjunct al Băncii Transilvania.

În acest context macroeconomic pozitiv, Banca Transilvania, ca jucător pe piața bancară, a avut la rândul ei o îmbunătățire evidentă a propriilor indicatori din bilanțurile anuale. „Cota noastră de piață a crescut în cei 10 ani de la 4,6% la 13% în 2016, aceasta și deoarece Banca Transilvania a luat deciziile corecte în timpul crizei, astfel că în prezent este mult mai întărită”, a conchis Luminița Runcan, director general adjunct al Băncii Transilvania.

| 2006 | 2016 | |

| Total Active | 2.400 mil. Euro | 10.818 mil. Euro |

| Capitaluri proprii | 200 mil. Euro | 1.266 mil. Euro |

| Total credite | 1.400 mil. Euro | 5.942 mil. Euro |

| Total depozite | 1.700 mil. Euro | 8.847 mil. Euro |

| Profit net | 38 mil. Euro | 157 mil. Euro |

| Cota de piață (total active) | 4,7 % | 12,73 % |

| Capital social | 115,5 mil. Euro | 839 mil. Euro |

| Capitalizarea de piață | 1.167 mil. Euro | 1.938 mil. Euro |

| Numărul acționarilor | 25.400 | 28.039 |

| Unități | 340 | 540 |

| Angajați | 4.500 | 7.075 |

| Număr clienți | 780.000 | 2,2 mil. |

| Număr carduri | 815.000 ( 9,8 % cota de piață) | 2,74 mil. |

| ATM | 475 | 1.080 |

| POS | 3.800 | 29.375 |