Jianu: „UE, Oportunitate majoră pentru dezvoltarea IMM-urilor”

Perspectiva patronală la 10 ani de apartenență la UE este sintetizată de Florin Jianu, președintele Consiliului Național al Întreprinderilor Private Mici și Mijlocii din România (CNIPMMR).

Ce a reprezentat pentru IMM-uri aderarea la UE?

Aderarea României la Uniunea Europeană a oferit o oportunitate majoră pentru dezvoltarea IMM-urilor. Analiza percepțiilor în acest sens se regăsește în Carta Albă a IMM-urilor din România, ediția XIV, CNIPMMR, 2016. Din 1.096 întreprinzători intervievați din toate sectoarele de activitate și toate județele, 50,69% consideră integrarea în UE o oportunitate majoră pentru IMM-uri, 43,04% o apreciază fără influență semnificativă, 6,27% o percep ca amenințare majoră. Factorii cu impact pozitiv sunt: acces mai bun pe piețe (45,99%), legislație și regulamente îmbunătățite (38,50%), potențiali furnizori mai buni și/sau mai ieftini (35,95%), acces mai bun la noi tehnologii (21,72%) și la fonduri structurale (15,88%), cooperare mai bună în inovare (11,95%), proceduri de achiziții publice mai corecte (6,02%). Întreprinzătorii evidențiază ca obstacole în finanțare nerambursabilă birocrația excesivă și instabilitatea reglementărilor și documentației (77,46%), informații insuficiente privind fondurile disponibile (44,25%), fonduri proprii insuficiente pentru cofinanțare (38,23%), criterii de eligibilitate nepermisive (coduri CAEN neeligibile, obligativitatea obținerii de profit etc., 36,77%), cost ridicat al creditelor și garanții insuficiente pentru acoperirea cofinanțării (34,40%), lipsă de încredere în firmele de consultanță (17,06%), capacitate managerială (tehnică) de implementare redusă (11,41%).

Efectul Brexit asupra studiilor în Marea Britanie

Un studiu la zi efectuat de IntegralEdu – definit drept „cel mai important consultant educațional din România pentru studii în afara țării” – vine în întâmpinarea incertitudinilor provocate de Brexit și, în general, de evoluția socio-politică la nivelul Europei celor care își doresc să meargă la studii în Marea Britanie, în condițiile în care această țară reprezintă destinația cea mai solicitată de către tineri români pentru diverse forme de pregătire și educație.

După cum precizează Ana Maria Papp, manager al departamentului Universități în străinătate al companiei IntegralEdu, studiul a avut ca subiecți tineri români aflați la studii în alte țări: 48% dintre ei – în Marea Britanie, 34% – în Olanda, 14% – în Danemarca, 4% – în Elveția. Aproape 90% din totalul celor chestionați au declarat că nu s-au confruntat cu situații de discriminare. Potrivit studiului, „77% au afirmat că nu le-a fost dificil să se adapteze, doar 8% afirmând că le-a fost greu să se acomodeze, mai ales din cauza oamenilor”. 79% dintre respondenți au considerat decizia de a studia în străinătate ca benefică pentru lansare în carieră. Din punctul de vedere al acumulărilor, 76% au apreciat aceste studii ca experiență în viață, iar 60%, ca experiență academică; nu s-a înregistrat niciun răspuns negativ.

ROMÂNIA – 10 ANI ÎN UNIUNEA EUROPEANĂ

De la început precizez că nu este vorba de o evaluare a totalității efectelor deceniului petrecut de România în Uniunea Europeană. Mai degrabă doresc să constat unde suntem și unde aș vrea să fim! Această subliniere este datorată câtorva întâmplări, din care voi menționa numai două. Încă din a doua jumătate a anului 2014 am primit numeroase întrebări de la cunoscuți din diferite state membre, dacă și România va sărbători 10 ani de la aderarea la Uniunea Europeană, așa cum au făcut-o cele 10 state care au intrat în Uniunea Europeană, în mai 2004, iar o distinsă personalitate din Berlin a adăugat: „Dacă veți sărbători, ce veți sărbători?”; pe parcursul anului 2016, câteva publicații economice și financiare, precum și structuri de piață interne, au sugerat că ar fi cazul să evaluăm cum ne-am comportat în decada care se încheie curând, etapă în care țara noastră a fost parte/membru al Uniunii Europene.

Europenitate și euro-balcanism?

Observăm că se manifestă un interes al mediilor politice și jurnalistice din anumite state membre ale Uniunii Europene pentru a recepta percepțiile societății românești despre felul în care și-a derulat existența, în primul ei deceniu de apartenență la Comunitatea statelor și popoarelor din Uniunea Europeană. În mod sigur, această așteptare este datorată, în primul rând, dificultăților și provocărilor pe care le întâlnește în fiecare zi Uniunea. Dar câteodată se pune întrebarea dacă România poate fi considerată o plusvaloare pentru Uniune sau abilitățile ei comunitare sunt reale? Discuțiile europene și apoi rezultatul referendumului pentru Brexit, din acest an, au intensificat sensibilitățile multor națiuni europene față de procesul de extindere a Uniunii, fiind problematizate destul de numeroase aspecte ale evaluării criteriilor de aderare. Și cum se consideră că România a fost un „candidat problemă”, este cel mai ușor de a aduce în prim-plan un astfel de „caz”. Recent, un fost europarlamentar din Ungaria a rememorat un episod petrecut în anul 2006, deci chiar înaintea aderării țării noastre, afirmând că el a atenționat Comisia Europeană de faptul că România nu va fi pregătită (îndeosebi în domeniul capacității administrative și de absorbție a fondurilor europene), la 1 ianuarie 2007, pentru aderarea la Uniune, dar interlocutorul instituției comunitare amintite și-ar fi declinat competența de a întreprinde ceva. Or, după 10 ani ca membru al Uniunii Europene, cetățenii români continuă să considere, mai mult decât media UE-28, că ceea ce îi unește pe europeni este mai important decât ceea ce îi separă.BNR: de la mimarea transparenței la autodistrugerea credibilității

Transparența Băncii Naționale a României (BNR) este mai degrabă mimată decât există cu adevărat, în fapt asistăm la campanii de PR a departamentului de comunicare care încearcă să transforme negrul în alb sau cel puțin roz. Să luăm de exemplu controversa legată de rezerva de aur a României. În situațiile financiare auditate ale BNR pentru perioada 2005-2015 găsim structura rezervei de aur a României atât de pe locuri de depozitare (intern-extern), cât și sub forma în care se găsește (monede-lingouri). Constatăm că 59.2% din rezerva de aur a României, respectiv echivalentul a aproximativ 2,165 milioane uncii, este depozitată în străinătate.

În plus, constatăm că această rezervă evaluată la peste opt miliarde lei la sfârșitul anului 2015 nu a produs dobânzi decât în 2005 – 310.000 lei și în 2006 19.000 lei. În rest, conform notelor la situațiile financiare, dobânda este zero. În acest context, este clar că, pe bună dreptate, publicul poate fi nedumerit de ce totuși ținem în străinătate o cantitate atât de mare de aur pentru care se plătesc, în mod cert, sume consistente.

Dacă ar fi să luăm în considerare explicațiile apărute în media prin care reprezentați ai BNR fac o paralelă cu situația unor acțiuni ale Venezuelei (un stat falimentar ale cărui datorii se cumpără cu un discount de 50-60% față de valoarea nominală) ne putem gândi că România este într-o iminentă insolvență și are nevoie de credite urgente bazate pe rezerva de aur. Pe de altă parte, dacă avem în vedere cealaltă explicație, conform căreia rezerva de aur este deținută în străinătate pentru transparență și credibilitate, printr-o interpretare per a contrario, concluzia este a lipsei de credibilitate și transparență a BNR dacă depozitează aurul în propriul seif.

Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar (II)

")

După cum am menționat în numărul anterior al Economistul, criza financiară și noul cadru de reglementare au avut și vor avea în continuare un impact asupra activităților bancare și a modelelor de afaceri; înainte de apariția crizei profitabilitatea multor bănci era augmentată de nivele ridicate de leverage, posibilitatea de a atrage finanțare ieftină (comparat cu marjele activelor) și, în multe cazuri, datorită ori nivelului ridicat al competiției, ori pur și simplu datorită „lăcomiei” de expuneri cu risc extrem de ridicat, dar care generau un flux important de venituri (ex. real estate sau anumite forme de securitizări).

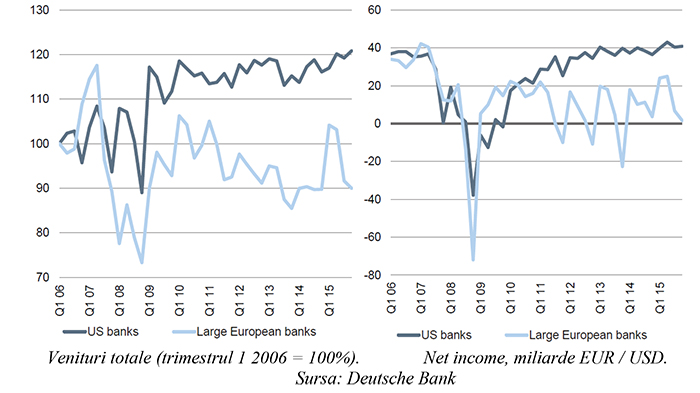

Schimbările recente în piața financiară au negat total viabilitatea unui astfel de model de business bancar și, în contextul macroeconomic, au deteriorat semnificativ, uneori până la pragul de alertă, performanțele financiare ale multor instituții sau grupuri bancare – vezi graficele de mai jos.

Această deteriorare este amplificată masiv și de volumul mare de expuneri neperformante în sistemul bancar – principalele instituții din Zona Euro aveau la finele anului 2015 aproape 950 miliarde euro credite neperformante în bilanțuri (circa 9% din PIB-ul Zonei Euro), reprezentând o proporție NPL (non-performing loan – credit neperformant) de 7,1%, cu mult peste media globală. Totodată, suntem martorii unui proces extrem de lent și greoi de reducere a acestui volum de NPL, datorită unor factori specifici instituțiilor bancare: capacitate operațională limitată, supraevaluarea sistematică a garanțiilor sau lipsa de expertiză la nivel de management, precum și unor factori structurali: cadru legal neadecvat în ceea ce privește falimentul (inclusiv personal), sisteme juridice ineficiente, lipsa unor instrumente de soluționare în afara curților judecătorești sau lipsa unei piețe dezvoltate pentru tranzacționarea NPL (de exemplu piața europeană s-a situat, în anul 2013, la un nivel de 64 miliarde euro, comparativ cu SUA, cu un nivel de 469 miliarde dolari).

Situația reprezentată de volumul excesiv de NPL generează un impact negativ direct asupra profitabilității bancare datorită în principal simplului fapt că o parte importantă a activelor nu generează deloc venituri, însă, atenție, fără a afecta în mod direct solvabilitatea instituțiilor bancare. În acest sens, a apărut în mod eronat percepția că procesul de Asset Quality Review (AQR), precum și testele de stres, ar fi trebuit să elimine NPL din bilanțurile bancare. Aceste teste au de fapt menirea ca, printr-o evaluare corespunzătoare a expunerilor, să se asigure nivele adecvate de capital și provizionare în vederea menținerii unui grad satisfăcător de solvabilitate.

În mod concret, AQR evaluează, utilizând metoda eșantionării, corectitudinea evaluărilor NPL și, dacă este cazul, aduce portofoliile respective la valoarea corectă, creând însă în urma acestui proces un dezechilibru în bilanțul bancar, ce trebuie corectat utilizând provizioane sau aport la capital. AQR este prin urmare un exercițiu static, ce se referă la un anumit moment în timp.

Citiți și: Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar I

În mod similar, testele de stres au o abordare statică, ce se bazează pe premisa că bilanțul unei bănci (inclusiv NPL) nu se va modifica pe un orizont de timp de trei ani. Testele de stres se derulează prin aplicarea unui scenariu de tipul Loss Given Default (LGD), modificând în sens negativ o serie de variabile exogene ce au potențial de a genera pierderi și/sau reduceri ale capitalurilor bancare. Similaritatea cu AQR derivă și din faptul că soluția necesară implică majorări de capital, în vederea atingerii unui prag minim prestabilit (5,5% CET1). Testele de stres se derulează cu o frecvență anuală, în vederea verificării capacității unei instituții bancare de a-și menține solvabilitatea la un nivel adecvat, în condițiile unor scenarii adverse. Prin urmare, acest tip de test nu se adresează problemelor legate de profitabilitate, mai ales îmbunătățirii nivelului de profitabilitate prin reducerea cantității de NPL din bilanț; proiecțiile unui test de stres nu numai că se fac pe un orizont de timp relativ scurt, dar, așa cum am precizat, se bazează pe date statice. Pare la prima vedere o abordare greșită, însă este important că un astfel de scenariu pornește de la premisa că o anumită instituție bancară nu va fi capabilă să-și îmbunătățească indicatorii bilanțieri sau de profit prin ajustarea portofoliului de expuneri neperformante. În același timp băncile continuă să depună eforturi, nu numai prin valorificarea garanțiilor, dar și prin restructurarea unor expuneri NPL față de clienți totuși viabili, îmbunătățind prin acest proces indicatorii de profitabilitate. Însă este vorba de un proces complex și de durată, ale cărui efecte pozitive se vor materializa după orizontul de timp presupus de un test de stres.

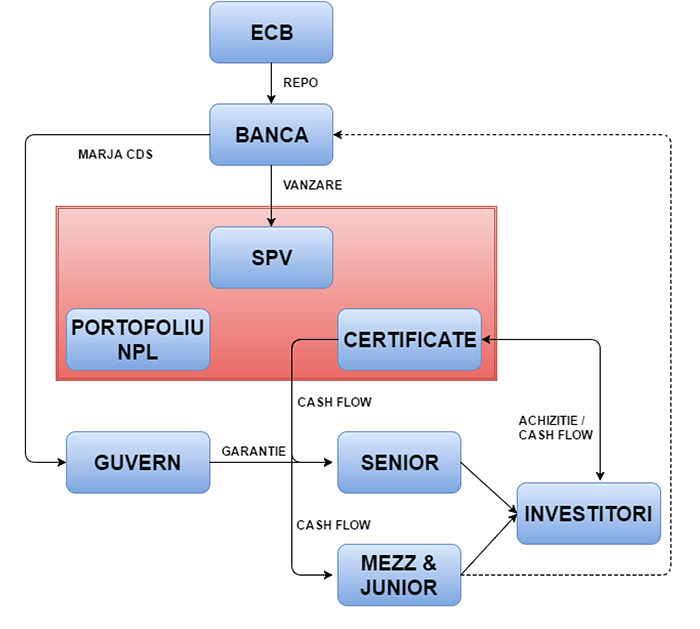

Să nu uităm că industria financiară și în special cea bancară nu este pentru continentul european o industrie oarecare, ci unul din principalele motoare de susținere a creșterii economice, dacă mi se permite metafora un adevărat „furnizor de securitate economică și financiară”, prin urmare, problemele survenite la nivelul sectorului bancar se translatează instantaneu în economia reală. Totul datorită lipsei de alternative de finanțare pentru economiile europene – piața de capital, shadow banking etc. Această situație necesită, în opinia mea, o implicare directă și consistentă a statului (parte direct interesată) în rezolvarea fenomenului NPL și, în acest context, din multitudinea de metode și idei de rezolvare (ex. crearea de „bad banks” individuale sau sistemice și scheme de implicare a statului) m-aș opri asupra modelului italian – o combinație de garanții de stat și securitizare – ce se poate reprezenta grafic în modul următor:

Această deteriorare este amplificată masiv și de volumul mare de expuneri neperformante în sistemul bancar – principalele instituții din Zona Euro aveau la finele anului 2015 aproape 950 miliarde euro credite neperformante în bilanțuri (circa 9% din PIB-ul Zonei Euro), reprezentând o proporție NPL (non-performing loan – credit neperformant) de 7,1%, cu mult peste media globală. Totodată, suntem martorii unui proces extrem de lent și greoi de reducere a acestui volum de NPL, datorită unor factori specifici instituțiilor bancare: capacitate operațională limitată, supraevaluarea sistematică a garanțiilor sau lipsa de expertiză la nivel de management, precum și unor factori structurali: cadru legal neadecvat în ceea ce privește falimentul (inclusiv personal), sisteme juridice ineficiente, lipsa unor instrumente de soluționare în afara curților judecătorești sau lipsa unei piețe dezvoltate pentru tranzacționarea NPL (de exemplu piața europeană s-a situat, în anul 2013, la un nivel de 64 miliarde euro, comparativ cu SUA, cu un nivel de 469 miliarde dolari).

Situația reprezentată de volumul excesiv de NPL generează un impact negativ direct asupra profitabilității bancare datorită în principal simplului fapt că o parte importantă a activelor nu generează deloc venituri, însă, atenție, fără a afecta în mod direct solvabilitatea instituțiilor bancare. În acest sens, a apărut în mod eronat percepția că procesul de Asset Quality Review (AQR), precum și testele de stres, ar fi trebuit să elimine NPL din bilanțurile bancare. Aceste teste au de fapt menirea ca, printr-o evaluare corespunzătoare a expunerilor, să se asigure nivele adecvate de capital și provizionare în vederea menținerii unui grad satisfăcător de solvabilitate.

În mod concret, AQR evaluează, utilizând metoda eșantionării, corectitudinea evaluărilor NPL și, dacă este cazul, aduce portofoliile respective la valoarea corectă, creând însă în urma acestui proces un dezechilibru în bilanțul bancar, ce trebuie corectat utilizând provizioane sau aport la capital. AQR este prin urmare un exercițiu static, ce se referă la un anumit moment în timp.

Citiți și: Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar I

În mod similar, testele de stres au o abordare statică, ce se bazează pe premisa că bilanțul unei bănci (inclusiv NPL) nu se va modifica pe un orizont de timp de trei ani. Testele de stres se derulează prin aplicarea unui scenariu de tipul Loss Given Default (LGD), modificând în sens negativ o serie de variabile exogene ce au potențial de a genera pierderi și/sau reduceri ale capitalurilor bancare. Similaritatea cu AQR derivă și din faptul că soluția necesară implică majorări de capital, în vederea atingerii unui prag minim prestabilit (5,5% CET1). Testele de stres se derulează cu o frecvență anuală, în vederea verificării capacității unei instituții bancare de a-și menține solvabilitatea la un nivel adecvat, în condițiile unor scenarii adverse. Prin urmare, acest tip de test nu se adresează problemelor legate de profitabilitate, mai ales îmbunătățirii nivelului de profitabilitate prin reducerea cantității de NPL din bilanț; proiecțiile unui test de stres nu numai că se fac pe un orizont de timp relativ scurt, dar, așa cum am precizat, se bazează pe date statice. Pare la prima vedere o abordare greșită, însă este important că un astfel de scenariu pornește de la premisa că o anumită instituție bancară nu va fi capabilă să-și îmbunătățească indicatorii bilanțieri sau de profit prin ajustarea portofoliului de expuneri neperformante. În același timp băncile continuă să depună eforturi, nu numai prin valorificarea garanțiilor, dar și prin restructurarea unor expuneri NPL față de clienți totuși viabili, îmbunătățind prin acest proces indicatorii de profitabilitate. Însă este vorba de un proces complex și de durată, ale cărui efecte pozitive se vor materializa după orizontul de timp presupus de un test de stres.

Să nu uităm că industria financiară și în special cea bancară nu este pentru continentul european o industrie oarecare, ci unul din principalele motoare de susținere a creșterii economice, dacă mi se permite metafora un adevărat „furnizor de securitate economică și financiară”, prin urmare, problemele survenite la nivelul sectorului bancar se translatează instantaneu în economia reală. Totul datorită lipsei de alternative de finanțare pentru economiile europene – piața de capital, shadow banking etc. Această situație necesită, în opinia mea, o implicare directă și consistentă a statului (parte direct interesată) în rezolvarea fenomenului NPL și, în acest context, din multitudinea de metode și idei de rezolvare (ex. crearea de „bad banks” individuale sau sistemice și scheme de implicare a statului) m-aș opri asupra modelului italian – o combinație de garanții de stat și securitizare – ce se poate reprezenta grafic în modul următor:

Acest model se bazează pe transferul de la bănci către vehicule speciale (SPV) de portofolii NPL, SPV-urile finanțând această achiziție prin emiterea de certificate pe mai multe tranșe – senior, mezzanine (opțional) și junior (tranșa ce poate fi dedicată parțial sau chiar în totalitate băncii vânzătoare). În scopul evitării conflictelor de interese, întreg procesul de administrare a portofoliului de NPL transferat către SPV, în special activitatea de restructurare a activităților viabile sau de recuperare a creanțelor și executare a garanțiilor, este încredințat de către bancă și investitori unor experți independenți. Guvernul va garanta, la cererea băncii, tranșele senior după momentul la care certificatele emise de către SPV vor obține rating (cel puțin Investment Grade) bazat pe analiza cash-flow, calitatea garanțiilor, calitatea documentației aferente expunerilor, volumul tranșei junior și capabilitatea expertului independent ce are în sarcină administrarea portofoliului; banca vânzătoare este totodată încurajată să aplice „credit enhancements” în vederea maximizării ratingului. Costul garanției se calculează ca echivalent al marjei CDS aferentă unui grup de emitenți italieni, având același rating cu certificatele senior emise de către SPV și va putea varia în vederea atât a reflectării cu acuratețe a riscului, cât și pentru a stimula un proces rapid de recuperare.

Citiți și: Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar I

Este o schemă simplă și după toate aparențele productivă, având rolul de a minimiza atât riscurile, cât și costurile pentru toate părțile implicate, mai ales banca și investitorii. Nu este însă suficientă pentru rezolvarea în totalitate a problemelor reprezentate de NPL, fiind necesar a fi acompaniată de reforme serioase menite a întări și consolida sistemul financiar bancar, reforme ce necesită mai mult ca oricând o convergență a strategiilor și cooperare strânsă între factorii de decizie politici și financiari. Este necesară totodată și crearea a două piețe critice pentru proces: cea de administratori independenți de portofolii NPL, precum și piața secundară, a certificatelor emise de SPV. Pentru Italia, o piață cu o valoare a expunerilor problema în jurul valorii de 360 miliarde euro, însă cu o structură a NPL extrem de diversificată (comparativ cu alte țări unde marea majoritate a NPL este reprezentată de zona real estate, cum ar fi de exemplu Spania), interesul este extrem de crescut în acest sens. Un bun exemplu este dat de recenta achiziție de către administratorul de fonduri Fortress (SUA), prin subsidiara Eurocastle Investment, a două din principalele companii italiene de administrare NPL – doBank si Italfondiaro, ce administrează la ora actuală un portofoliu cu o valoare de aproape 90 miliarde euro. Să nu uităm că în Spania principalii jucători în administrarea de portofolii NPL au fost deja achiziționați de fonduri private equity din SUA. Iar piața secundară italiană de NPL atrage interesul din ce în ce mai multor fonduri specializate, cum ar fi cel administrat de Algebris Investments.

Acest model se bazează pe transferul de la bănci către vehicule speciale (SPV) de portofolii NPL, SPV-urile finanțând această achiziție prin emiterea de certificate pe mai multe tranșe – senior, mezzanine (opțional) și junior (tranșa ce poate fi dedicată parțial sau chiar în totalitate băncii vânzătoare). În scopul evitării conflictelor de interese, întreg procesul de administrare a portofoliului de NPL transferat către SPV, în special activitatea de restructurare a activităților viabile sau de recuperare a creanțelor și executare a garanțiilor, este încredințat de către bancă și investitori unor experți independenți. Guvernul va garanta, la cererea băncii, tranșele senior după momentul la care certificatele emise de către SPV vor obține rating (cel puțin Investment Grade) bazat pe analiza cash-flow, calitatea garanțiilor, calitatea documentației aferente expunerilor, volumul tranșei junior și capabilitatea expertului independent ce are în sarcină administrarea portofoliului; banca vânzătoare este totodată încurajată să aplice „credit enhancements” în vederea maximizării ratingului. Costul garanției se calculează ca echivalent al marjei CDS aferentă unui grup de emitenți italieni, având același rating cu certificatele senior emise de către SPV și va putea varia în vederea atât a reflectării cu acuratețe a riscului, cât și pentru a stimula un proces rapid de recuperare.

Citiți și: Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar I

Este o schemă simplă și după toate aparențele productivă, având rolul de a minimiza atât riscurile, cât și costurile pentru toate părțile implicate, mai ales banca și investitorii. Nu este însă suficientă pentru rezolvarea în totalitate a problemelor reprezentate de NPL, fiind necesar a fi acompaniată de reforme serioase menite a întări și consolida sistemul financiar bancar, reforme ce necesită mai mult ca oricând o convergență a strategiilor și cooperare strânsă între factorii de decizie politici și financiari. Este necesară totodată și crearea a două piețe critice pentru proces: cea de administratori independenți de portofolii NPL, precum și piața secundară, a certificatelor emise de SPV. Pentru Italia, o piață cu o valoare a expunerilor problema în jurul valorii de 360 miliarde euro, însă cu o structură a NPL extrem de diversificată (comparativ cu alte țări unde marea majoritate a NPL este reprezentată de zona real estate, cum ar fi de exemplu Spania), interesul este extrem de crescut în acest sens. Un bun exemplu este dat de recenta achiziție de către administratorul de fonduri Fortress (SUA), prin subsidiara Eurocastle Investment, a două din principalele companii italiene de administrare NPL – doBank si Italfondiaro, ce administrează la ora actuală un portofoliu cu o valoare de aproape 90 miliarde euro. Să nu uităm că în Spania principalii jucători în administrarea de portofolii NPL au fost deja achiziționați de fonduri private equity din SUA. Iar piața secundară italiană de NPL atrage interesul din ce în ce mai multor fonduri specializate, cum ar fi cel administrat de Algebris Investments.

Această deteriorare este amplificată masiv și de volumul mare de expuneri neperformante în sistemul bancar – principalele instituții din Zona Euro aveau la finele anului 2015 aproape 950 miliarde euro credite neperformante în bilanțuri (circa 9% din PIB-ul Zonei Euro), reprezentând o proporție NPL (non-performing loan – credit neperformant) de 7,1%, cu mult peste media globală. Totodată, suntem martorii unui proces extrem de lent și greoi de reducere a acestui volum de NPL, datorită unor factori specifici instituțiilor bancare: capacitate operațională limitată, supraevaluarea sistematică a garanțiilor sau lipsa de expertiză la nivel de management, precum și unor factori structurali: cadru legal neadecvat în ceea ce privește falimentul (inclusiv personal), sisteme juridice ineficiente, lipsa unor instrumente de soluționare în afara curților judecătorești sau lipsa unei piețe dezvoltate pentru tranzacționarea NPL (de exemplu piața europeană s-a situat, în anul 2013, la un nivel de 64 miliarde euro, comparativ cu SUA, cu un nivel de 469 miliarde dolari).

Situația reprezentată de volumul excesiv de NPL generează un impact negativ direct asupra profitabilității bancare datorită în principal simplului fapt că o parte importantă a activelor nu generează deloc venituri, însă, atenție, fără a afecta în mod direct solvabilitatea instituțiilor bancare. În acest sens, a apărut în mod eronat percepția că procesul de Asset Quality Review (AQR), precum și testele de stres, ar fi trebuit să elimine NPL din bilanțurile bancare. Aceste teste au de fapt menirea ca, printr-o evaluare corespunzătoare a expunerilor, să se asigure nivele adecvate de capital și provizionare în vederea menținerii unui grad satisfăcător de solvabilitate.

În mod concret, AQR evaluează, utilizând metoda eșantionării, corectitudinea evaluărilor NPL și, dacă este cazul, aduce portofoliile respective la valoarea corectă, creând însă în urma acestui proces un dezechilibru în bilanțul bancar, ce trebuie corectat utilizând provizioane sau aport la capital. AQR este prin urmare un exercițiu static, ce se referă la un anumit moment în timp.

Citiți și: Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar I

În mod similar, testele de stres au o abordare statică, ce se bazează pe premisa că bilanțul unei bănci (inclusiv NPL) nu se va modifica pe un orizont de timp de trei ani. Testele de stres se derulează prin aplicarea unui scenariu de tipul Loss Given Default (LGD), modificând în sens negativ o serie de variabile exogene ce au potențial de a genera pierderi și/sau reduceri ale capitalurilor bancare. Similaritatea cu AQR derivă și din faptul că soluția necesară implică majorări de capital, în vederea atingerii unui prag minim prestabilit (5,5% CET1). Testele de stres se derulează cu o frecvență anuală, în vederea verificării capacității unei instituții bancare de a-și menține solvabilitatea la un nivel adecvat, în condițiile unor scenarii adverse. Prin urmare, acest tip de test nu se adresează problemelor legate de profitabilitate, mai ales îmbunătățirii nivelului de profitabilitate prin reducerea cantității de NPL din bilanț; proiecțiile unui test de stres nu numai că se fac pe un orizont de timp relativ scurt, dar, așa cum am precizat, se bazează pe date statice. Pare la prima vedere o abordare greșită, însă este important că un astfel de scenariu pornește de la premisa că o anumită instituție bancară nu va fi capabilă să-și îmbunătățească indicatorii bilanțieri sau de profit prin ajustarea portofoliului de expuneri neperformante. În același timp băncile continuă să depună eforturi, nu numai prin valorificarea garanțiilor, dar și prin restructurarea unor expuneri NPL față de clienți totuși viabili, îmbunătățind prin acest proces indicatorii de profitabilitate. Însă este vorba de un proces complex și de durată, ale cărui efecte pozitive se vor materializa după orizontul de timp presupus de un test de stres.

Să nu uităm că industria financiară și în special cea bancară nu este pentru continentul european o industrie oarecare, ci unul din principalele motoare de susținere a creșterii economice, dacă mi se permite metafora un adevărat „furnizor de securitate economică și financiară”, prin urmare, problemele survenite la nivelul sectorului bancar se translatează instantaneu în economia reală. Totul datorită lipsei de alternative de finanțare pentru economiile europene – piața de capital, shadow banking etc. Această situație necesită, în opinia mea, o implicare directă și consistentă a statului (parte direct interesată) în rezolvarea fenomenului NPL și, în acest context, din multitudinea de metode și idei de rezolvare (ex. crearea de „bad banks” individuale sau sistemice și scheme de implicare a statului) m-aș opri asupra modelului italian – o combinație de garanții de stat și securitizare – ce se poate reprezenta grafic în modul următor:

Această deteriorare este amplificată masiv și de volumul mare de expuneri neperformante în sistemul bancar – principalele instituții din Zona Euro aveau la finele anului 2015 aproape 950 miliarde euro credite neperformante în bilanțuri (circa 9% din PIB-ul Zonei Euro), reprezentând o proporție NPL (non-performing loan – credit neperformant) de 7,1%, cu mult peste media globală. Totodată, suntem martorii unui proces extrem de lent și greoi de reducere a acestui volum de NPL, datorită unor factori specifici instituțiilor bancare: capacitate operațională limitată, supraevaluarea sistematică a garanțiilor sau lipsa de expertiză la nivel de management, precum și unor factori structurali: cadru legal neadecvat în ceea ce privește falimentul (inclusiv personal), sisteme juridice ineficiente, lipsa unor instrumente de soluționare în afara curților judecătorești sau lipsa unei piețe dezvoltate pentru tranzacționarea NPL (de exemplu piața europeană s-a situat, în anul 2013, la un nivel de 64 miliarde euro, comparativ cu SUA, cu un nivel de 469 miliarde dolari).

Situația reprezentată de volumul excesiv de NPL generează un impact negativ direct asupra profitabilității bancare datorită în principal simplului fapt că o parte importantă a activelor nu generează deloc venituri, însă, atenție, fără a afecta în mod direct solvabilitatea instituțiilor bancare. În acest sens, a apărut în mod eronat percepția că procesul de Asset Quality Review (AQR), precum și testele de stres, ar fi trebuit să elimine NPL din bilanțurile bancare. Aceste teste au de fapt menirea ca, printr-o evaluare corespunzătoare a expunerilor, să se asigure nivele adecvate de capital și provizionare în vederea menținerii unui grad satisfăcător de solvabilitate.

În mod concret, AQR evaluează, utilizând metoda eșantionării, corectitudinea evaluărilor NPL și, dacă este cazul, aduce portofoliile respective la valoarea corectă, creând însă în urma acestui proces un dezechilibru în bilanțul bancar, ce trebuie corectat utilizând provizioane sau aport la capital. AQR este prin urmare un exercițiu static, ce se referă la un anumit moment în timp.

Citiți și: Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar I

În mod similar, testele de stres au o abordare statică, ce se bazează pe premisa că bilanțul unei bănci (inclusiv NPL) nu se va modifica pe un orizont de timp de trei ani. Testele de stres se derulează prin aplicarea unui scenariu de tipul Loss Given Default (LGD), modificând în sens negativ o serie de variabile exogene ce au potențial de a genera pierderi și/sau reduceri ale capitalurilor bancare. Similaritatea cu AQR derivă și din faptul că soluția necesară implică majorări de capital, în vederea atingerii unui prag minim prestabilit (5,5% CET1). Testele de stres se derulează cu o frecvență anuală, în vederea verificării capacității unei instituții bancare de a-și menține solvabilitatea la un nivel adecvat, în condițiile unor scenarii adverse. Prin urmare, acest tip de test nu se adresează problemelor legate de profitabilitate, mai ales îmbunătățirii nivelului de profitabilitate prin reducerea cantității de NPL din bilanț; proiecțiile unui test de stres nu numai că se fac pe un orizont de timp relativ scurt, dar, așa cum am precizat, se bazează pe date statice. Pare la prima vedere o abordare greșită, însă este important că un astfel de scenariu pornește de la premisa că o anumită instituție bancară nu va fi capabilă să-și îmbunătățească indicatorii bilanțieri sau de profit prin ajustarea portofoliului de expuneri neperformante. În același timp băncile continuă să depună eforturi, nu numai prin valorificarea garanțiilor, dar și prin restructurarea unor expuneri NPL față de clienți totuși viabili, îmbunătățind prin acest proces indicatorii de profitabilitate. Însă este vorba de un proces complex și de durată, ale cărui efecte pozitive se vor materializa după orizontul de timp presupus de un test de stres.

Să nu uităm că industria financiară și în special cea bancară nu este pentru continentul european o industrie oarecare, ci unul din principalele motoare de susținere a creșterii economice, dacă mi se permite metafora un adevărat „furnizor de securitate economică și financiară”, prin urmare, problemele survenite la nivelul sectorului bancar se translatează instantaneu în economia reală. Totul datorită lipsei de alternative de finanțare pentru economiile europene – piața de capital, shadow banking etc. Această situație necesită, în opinia mea, o implicare directă și consistentă a statului (parte direct interesată) în rezolvarea fenomenului NPL și, în acest context, din multitudinea de metode și idei de rezolvare (ex. crearea de „bad banks” individuale sau sistemice și scheme de implicare a statului) m-aș opri asupra modelului italian – o combinație de garanții de stat și securitizare – ce se poate reprezenta grafic în modul următor:

Acest model se bazează pe transferul de la bănci către vehicule speciale (SPV) de portofolii NPL, SPV-urile finanțând această achiziție prin emiterea de certificate pe mai multe tranșe – senior, mezzanine (opțional) și junior (tranșa ce poate fi dedicată parțial sau chiar în totalitate băncii vânzătoare). În scopul evitării conflictelor de interese, întreg procesul de administrare a portofoliului de NPL transferat către SPV, în special activitatea de restructurare a activităților viabile sau de recuperare a creanțelor și executare a garanțiilor, este încredințat de către bancă și investitori unor experți independenți. Guvernul va garanta, la cererea băncii, tranșele senior după momentul la care certificatele emise de către SPV vor obține rating (cel puțin Investment Grade) bazat pe analiza cash-flow, calitatea garanțiilor, calitatea documentației aferente expunerilor, volumul tranșei junior și capabilitatea expertului independent ce are în sarcină administrarea portofoliului; banca vânzătoare este totodată încurajată să aplice „credit enhancements” în vederea maximizării ratingului. Costul garanției se calculează ca echivalent al marjei CDS aferentă unui grup de emitenți italieni, având același rating cu certificatele senior emise de către SPV și va putea varia în vederea atât a reflectării cu acuratețe a riscului, cât și pentru a stimula un proces rapid de recuperare.

Citiți și: Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar I

Este o schemă simplă și după toate aparențele productivă, având rolul de a minimiza atât riscurile, cât și costurile pentru toate părțile implicate, mai ales banca și investitorii. Nu este însă suficientă pentru rezolvarea în totalitate a problemelor reprezentate de NPL, fiind necesar a fi acompaniată de reforme serioase menite a întări și consolida sistemul financiar bancar, reforme ce necesită mai mult ca oricând o convergență a strategiilor și cooperare strânsă între factorii de decizie politici și financiari. Este necesară totodată și crearea a două piețe critice pentru proces: cea de administratori independenți de portofolii NPL, precum și piața secundară, a certificatelor emise de SPV. Pentru Italia, o piață cu o valoare a expunerilor problema în jurul valorii de 360 miliarde euro, însă cu o structură a NPL extrem de diversificată (comparativ cu alte țări unde marea majoritate a NPL este reprezentată de zona real estate, cum ar fi de exemplu Spania), interesul este extrem de crescut în acest sens. Un bun exemplu este dat de recenta achiziție de către administratorul de fonduri Fortress (SUA), prin subsidiara Eurocastle Investment, a două din principalele companii italiene de administrare NPL – doBank si Italfondiaro, ce administrează la ora actuală un portofoliu cu o valoare de aproape 90 miliarde euro. Să nu uităm că în Spania principalii jucători în administrarea de portofolii NPL au fost deja achiziționați de fonduri private equity din SUA. Iar piața secundară italiană de NPL atrage interesul din ce în ce mai multor fonduri specializate, cum ar fi cel administrat de Algebris Investments.

Acest model se bazează pe transferul de la bănci către vehicule speciale (SPV) de portofolii NPL, SPV-urile finanțând această achiziție prin emiterea de certificate pe mai multe tranșe – senior, mezzanine (opțional) și junior (tranșa ce poate fi dedicată parțial sau chiar în totalitate băncii vânzătoare). În scopul evitării conflictelor de interese, întreg procesul de administrare a portofoliului de NPL transferat către SPV, în special activitatea de restructurare a activităților viabile sau de recuperare a creanțelor și executare a garanțiilor, este încredințat de către bancă și investitori unor experți independenți. Guvernul va garanta, la cererea băncii, tranșele senior după momentul la care certificatele emise de către SPV vor obține rating (cel puțin Investment Grade) bazat pe analiza cash-flow, calitatea garanțiilor, calitatea documentației aferente expunerilor, volumul tranșei junior și capabilitatea expertului independent ce are în sarcină administrarea portofoliului; banca vânzătoare este totodată încurajată să aplice „credit enhancements” în vederea maximizării ratingului. Costul garanției se calculează ca echivalent al marjei CDS aferentă unui grup de emitenți italieni, având același rating cu certificatele senior emise de către SPV și va putea varia în vederea atât a reflectării cu acuratețe a riscului, cât și pentru a stimula un proces rapid de recuperare.

Citiți și: Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar I

Este o schemă simplă și după toate aparențele productivă, având rolul de a minimiza atât riscurile, cât și costurile pentru toate părțile implicate, mai ales banca și investitorii. Nu este însă suficientă pentru rezolvarea în totalitate a problemelor reprezentate de NPL, fiind necesar a fi acompaniată de reforme serioase menite a întări și consolida sistemul financiar bancar, reforme ce necesită mai mult ca oricând o convergență a strategiilor și cooperare strânsă între factorii de decizie politici și financiari. Este necesară totodată și crearea a două piețe critice pentru proces: cea de administratori independenți de portofolii NPL, precum și piața secundară, a certificatelor emise de SPV. Pentru Italia, o piață cu o valoare a expunerilor problema în jurul valorii de 360 miliarde euro, însă cu o structură a NPL extrem de diversificată (comparativ cu alte țări unde marea majoritate a NPL este reprezentată de zona real estate, cum ar fi de exemplu Spania), interesul este extrem de crescut în acest sens. Un bun exemplu este dat de recenta achiziție de către administratorul de fonduri Fortress (SUA), prin subsidiara Eurocastle Investment, a două din principalele companii italiene de administrare NPL – doBank si Italfondiaro, ce administrează la ora actuală un portofoliu cu o valoare de aproape 90 miliarde euro. Să nu uităm că în Spania principalii jucători în administrarea de portofolii NPL au fost deja achiziționați de fonduri private equity din SUA. Iar piața secundară italiană de NPL atrage interesul din ce în ce mai multor fonduri specializate, cum ar fi cel administrat de Algebris Investments.

Reducerea NPL, măsuri de la țară la țară

Doresc să accentuez faptul că este absolut necesar ca toate părțile implicate să conștientizeze ideea că o soluție unică și rapidă la problematica expunerilor neperformante este imposibil de identificat; aducerea NPL la un nivel normal necesită o perioadă lungă, de mai mulți ani, de eforturi din partea instituțiilor bancare și autorităților. Măsurile ce se impun diferă în mod major de la țară la țară, de la bancă la bancă („no one measure fits all”), depinzând de natura și seriozitatea problemelor ce trebuie adresate. Este necesară totodată o abordare mai robustă din partea autorităților privind modificări ale cadrului legal și fiscal (ex. „full loan loss deductibility”) care să faciliteze procedurile de insolvență și valorificarea garanțiilor, iar la nivelul fiecărei instituții bancare cadrul procedural trebuie optimizat în vederea recunoașterii timpurii a NPL, mobilizării de provizioane adecvate, aplicarea unor soluții alternative (ex. conversie debt–to–equity), ajustarea apetitului pentru risc într-un mod dinamic, îmbunătățirea aspectelor legate de corporate governance și compliance și, extrem de important, menținerea unui dialog permanent cu clienții neperformanți, în special cei „de bună credință”. Mai accentuez și faptul că cele de mai sus servesc eliminării efectului; în ceea ce privește cauza este clar că standardele privind originarea de noi tranzacții trebuie revizuite în vederea promovării de expuneri solide din punct de vedere al riscului, bazate mai puțin pe structura sau natura garanțiilor și mai mult pe capacitatea clientului de a genera venituri și cash-flow. Trebuie în același timp să înțelegem și să acceptăm că, indiferent de natura soluțiilor adoptate în vederea rezolvării fenomenului expunerilor neperformante, povara va fi suportată, în diverse proporții, de către clienții bancari, bănci și state. Asigurarea sustenabilității creșterii economice și a stabilității financiare impun implicarea activă a statului și a autorităților de supraveghere și reglementare. Lansarea rezolvării portofoliului de NPL la un nivel „îngust”, ghidat doar de interesele unui grup financiar sau altul, duce la crearea și adâncirea unor vulnerabilități și volatilități, la riscuri economice, financiare și sociale cu efecte negative pe termen lung.BRUA – un proiect național CU IMPACT EUROPEAN (II)

")

PROIECT DE INTERES COMUN

Regulamentul (UE) nr. 347/2013 al Parlamentului European și al Consiliului din 17 aprilie 2013 privind liniile directoare pentru infrastructurile energetice transeuropene, de abrogare a Deciziei nr. 1364/2006/CE și de modificare a Regulamentelor (CE) nr. 713/2009, (CE) nr. 714/2009 și (CE) nr. 715/2009 (denumit în continuare Regulament (UE) nr. 347/2013) are ca scop principal facilitarea și implementarea proiectelor de importanță strategică în sectorul energiei. Regulamentul introduce, printre altele, un nou statut pentru proiecte, și anume, acela de Proiect de Interes Comun (PIC), statut care se conferă proiectelor ce contribuie semnificativ la integrarea pieței energetice, sustenabilitate, siguranța în aprovizionare și care sunt necesare coridoarelor și domeniilor prioritare de infrastructură energetică cu impact transfrontalier. Comisia Europeană publică la fiecare doi ani o listă actualizată a proiectelor de interes comun. Proiectul „Dezvoltarea pe teritoriul României a Sistemului Național de Transport Gaze Naturale pe coridorul Bulgaria – România – Ungaria – Austria” – Proiectul BRUA – a fost inclus pe prima listă a proiectelor de interes comun (octombrie 2013) a Uniunii Europene la poziția 7.1.5. „Conductă de gaz din Bulgaria în Austria via România și Ungaria”. În ceea ce privește lista actualizată a proiectelor de interes comun adoptată de Comisia Europeană în noiembrie 2015, Proiectul BRUA (împărțit pe două faze conform recomandării din cadrul inițiativei Comisiei Europene pentru conectarea rețelelor de gaze în Europa Centrală și de Sud-Est, respectiv Central and South Eastern Europe Gas Connectivity – CESEC) se regăsește la pozițiile:- 6.24.2 Dezvoltarea pe teritoriul României a Sistemului Național de Transport Gaze pe coridorul conductei de transport Bulgaria – România – Ungaria – Austria, Podișor – SMG Horia și trei noi stații de comprimare (Jupa, Bibești și Podișor) (Faza 1) – Proiectul BRUA Faza 1;

- 6.24.7 Extinderea capacității de transport din România către Ungaria până la 4,4 mld.mc/a (Faza 2) – Proiectul BRUA Faza 2.

|

CE REPREZINTĂ PROIECTUL BRUA FAZA 1? • Titlul proiectului – 6.24.2 Dezvoltarea pe teritoriul României a Sistemului Național de Transport Gaze pe coridorul conductei de transport Bulgaria – România – Ungaria – Austria, Podișor – SMG Horia și trei noi stații de comprimare (Jupa, Bibești și Podișor) (Faza 1) – Proiectul BRUA Faza 1 • Coridorul prioritar –Interconexiunile de gaz pe coridorul nord-sud din Europa Centrală și din Europa de Sud-Est («NSI EastGas») • Țara – România • Inițiatorul proiectului – SNTGN TRANSGAZ SA • Localizarea proiectului – Podișor – Corbu – Hurezani – Hațeg – Recaș |

Gazele naturale întrețin flacăra războiului din Siria

Oficial, războiul din Siria, care până în prezent a făcut peste 300.000 de victime și a provocat cel mai mare val de migrație spre Europa, a izbucnit după ce președintele Bashar al-Assad a ordonat reprimarea brutală a unei revolte împotriva abuzurilor la care era supusă populația majoritar sunită. Pentru monarhiile din Golf și aliații occidentali, Assad este un dictator odios. În schimb, este susținut de Rusia și statele majoritar șiite din regiune: Iran și Irak. Iar, în ultima vreme, și China dă semne că dorește să se implice mai activ în sprijinul lui Assad.

Însă, nu întâmplător, cele două grupări beligerante susțin proiecte energetice diferite, care vizează transportul hidrocarburilor spre Europa, iar Siria are o poziție geostrategică deosebit de importantă. Astfel că războiul din Siria are drept cauză și concurența manifestată între statele din Orientul Mijlociu pentru a-și asigura o cale de a se conecta direct la piața europeană. Dispariția regimului lui Saddam Hussein din Irak și încheierea unui acord de pace palestiniano-israelian, în 2010, a oferit cadrul perfect pentru ca producătorii de hidrocarburi din Orientul Mijlociu să poată livra prin conducte atât petrol, cât și gaze naturale spre Europa. Nu mai rămânea decât ca o singură țară, Siria, să fie atrasă în acest cartel pentru realizarea conexiunii directe cu Europa .

Qatar avea nevoie de o conductă care s-o lege de Turcia, traversând Siria, iar Europa dorea la rândul ei deschidere la cel mai mare producător de gaze naturale din lume pentru a-și reduce dependența de livrările de gaze rusești. Ambițiile micului stat din zona Golfului Persic sunt însă mai mari decât posibilitățile sale, în ciuda marilor rezerve de hidrocarburi de care dispune.

Parteneriatul cu Siria i-ar fi oferit o oportunitate unică pentru a-și extinde cota de piață. Astfel, în 2009, Qatar demarează negocieri cu Siria pentru stabilirea traseului conductei de gaze de 1.500 mile spre Europa prin provincia siriană Aleppo. Din cauză că este limitat doar la livrările de gaze naturale lichefiate (GNL), în principal pe piața asiatică și mult mai puțin spre UE sau prin conducta Dolphin spre Emiratele Arabe și Oman, nu poate să se mai dezvolte. Conducta prin care s-ar fi alimentat Europa s-ar fi îndreptat spre nord, traversând Arabia Saudită, Iordania și Siria până în Turcia. Siria a refuzat însă oferta Qatarului, care ar fi redus din cota Gazpromului rusesc pe piața europeană, preferând să participe în schimb la construirea „Conductei Prieteniei” împreună cu Iran și Irak, pe care unii experți o numesc „Gazoductul Șiia”, proiect care displace profund monarhiilor sunite din Golf. Siria este un susținător al regimului de la Teheran încă din timpul războiului cu Irak din perioada 1980-1988 și are relații strânse de prietenie cu Rusia încă din 1944, ceea ce explică poziția sa în momentul în care evenimentele au explodat în regiune.

BVB, o bursă „energetică”

Față de anii trecuți, s-a discutat mult mai mult în perioada recentă despre companiile din sectorul energetic cotate la bursă. Atât prin prisma evoluției cotațiilor internaționale la țiței și gaze naturale, dar și datorită unor factori interni (schimbări ale conducerii, proiecte noi, politici de dividende, modificări importante în structura acționariatului) investitorii au fost foarte atenți la evoluțiile acestui sector, pe toate componentele acestuia: energie electrică, gaze naturale, țiței. Acesta este motivul pentru care vă propun să trecem în revistă principalele companii din acest sector, listate la Bursa de Valori București, dar printr-o abordare puțin diferită față de ceea ce s-a publicat deja în media de specialitate, punând accentul pe multipli și pe analiza tehnică.

Țițeiul, extracție și transport – OMV Petrom SA

OMV Petrom SA(SNP) are o capitalizare bursieră de 13,1 miliarde lei (la închiderea sesiunii din 21 octombrie 2016), cu o evoluție puternic descendentă de la începutul anului: -19,83%, cauzată în principal de evoluțiile negative ale cotației barilului de țiței din piețele internaționale, dar și a unui rezultat financiar anual slab cauzat de o reevaluare negativă a zăcămintelor (și modificării sistemului de raportare, de la RAS la IFRS), astfel indicatorul EPS (Earnings Per Share) având o valoare negativă, de -0,01 lei pe acțiune (raportare anuală pentru 2015). Rezultatele la primul semestru din 2016 indică un rezultat pozitiv care, coroborat cu dinamica de revenire a cotației internaționale a țițeiului spre pragul psihologic de 50 dolari pe baril, au condus la încetarea tendinței de scădere a acțiunii SNP.O nuanţă în strategia națională: securitate, în loc de independență energetică

Politicile care au vizat sectorul energetic, deși de importanță vitală pentru economia națională, nu au avut din păcate coerența necesară pentru ca România să poată deveni un jucător important pe piața regională a energiei. Și aceasta în ciuda existenței unui mix energetic foarte avantajos, care ne situează pe locul al treilea în cadrul Uniunii Europene din punct de vedere al independenței energetice. Aproape nu a fost guvern post-decembrist care să nu aibă o viziune proprie de restructurare, în special în domeniul producătorilor de energie.

Astfel se face că în ultimii 20 de ani, România a avut circa șapte-opt strategii pentru sectorul energetic, dar care nu s-au materializat. Motivul principal l-a constituit lipsa de interes pentru programe de dezvoltare care depășesc ca timp perioada unui ciclu electoral de patru ani. În plus, companiile energetice au fost căpușate de către firmele prietene ale potentaților zilei. Iar crearea marilor companii energetice după criteriul materiei prime folosite, hidro, termo și nuclear, a făcut ca pe piață să avem trei jucători care să ofere energie electrică la prețuri foarte diferite, ceea ce a favorizat apariția „băieților deștepți”. În prezent, Ministerul Energiei elaborează o nouă strategie energetică pentru România la orizontul anului 2030. Mai corect spus, a fost angajat consorțiul format din EY (fostul Ernst&Young) și grecii de la E3 Modelling PC, care a câștigat licitația pentru a realiza modelarea cantitativă a datelor ce vor face parte din viitoarea Strategie Energetică a României 2016-2030, cu perspectiva anului 2050. Consultantul selectat va realiza modelarea matematică a datelor obținute în urma procesului de consultare publică pentru realizarea Strategiei Energetice.Nicolae Victor Zamfir: „Până la sfârșitul anului, echipa ELI-NP se va muta în noua construcție”