OMNIASIG Vienna Insurance Group a plătit pentru cele aproximativ 90.000 de dosare de daună deschise în baza polițelor de asigurare de sănătate din portofoliu aproximativ 40 milioane lei în cursul anului 2024.

Media de vârstă a persoanelor care au folosit serviciile medicale incluse în asigurarea OMNI+ în 2024 estede 39 de ani, iar specializările accesate cel mai frecvent de către aceștia au fost: dermatologie, ORL, medicină de laborator, imagistică și ginecologie.

OMNIASIG a acoperit peste250.000 de servicii medicale pentru cei aproximativ 55.500 de asigurați prin intermediul asigurării de sănătate OMNI+.

Orașele în care cei mai mulți asigurați OMNIASIG au accesat beneficiile asigurării de sănătate sunt București, Timișoara, Cluj-Napoca, Iași, Brașov.

Femeile au apelat mai des decât bărbații la serviciile incluse în asigurarea de sănătate. Media accesărilor pentru femei a fost de 4,9, respectiv 4,2 pentru bărbați. Totodată, în 2024, s-a observat o frecvență mai mare de utilizare a beneficiilor asigurării OMNI+ în rândul membrilor de familie, față de accesările angajaților asigurați. Media accesărilor pentru membrii de familie a fost de 5,5, comparativ cu media angajaților asigurați de 4,4. De asemenea, beneficiile asigurării de sănătate au fost accesate preponderent de angajați din domeniile IT, comerț și industria financiară.

În 2024, OMNIASIG a oferit clienților săi acces la 1.445 de clinicipartenere din toată țara, pe baza asigurării de sănătate OMNI+. Accesarea serviciilor medicale în aceste clinici a fost în procent de 75%. Sistemul de accesare a clinicilor partenere permite decontarea directă a serviciilor medicale, proces prin care plata se face direct între OMNIASIG și furnizorul medical, fără a implica financiar persoana asigurată. 25% dintre asigurații OMNIASIG au optat pentru sistemul de rambursare a serviciilor medicale. Acesta le permite asiguraților accesul la serviciile oricărei clinici din țară, valoarea serviciilor medicale fiind ulterior decontată de către OMNIASIG conform planului de acoperiri din polița de asigurare. Pentru efectuarea plăților, timpul mediu de rambursare a fost de 6 zile lucrătoare de la avizarea inițială.

OMNIASIG lucrează constant la îmbunătățirea serviciilor oferite clienților săi. Astfel, în 2024, peste 693 de clinici partenere au implementat cu succes portalul digital OMNIdoc, sistem care le permite asiguraților OMNI+ să beneficieze de autorizarea directă a serviciilor medicale între clinică și OMNIASIG, fără a fi nevoiți să contacteze Call-Center-ul OMNIASIG pentru pre-autorizarea serviciilor.

Înrolarea în platforma OMNdoc va continua pentru a cuprinde întreaga rețea națională de clinici partenere. Verificarea clinicilor partenere înrolate în platforma OMNdoc se poate face pe website-ul OMNIASIG, aici.

În call center-ul OMNIASIG, 021.9669, timpul mediu de răspuns în 2024 a fost de doar 48 secunde.

OMNIASIG urmărește în mod constant să ofere clienților săi servicii prompte și de înaltă calitate, astfel că rezultatul Net Promoter Score (NPS), acordat conform evaluării asiguraților, pe durata derulării dosarului de daună, a fost de 88.

OMNIASIG Vienna Insurance Group înțelege legătura puternică dintre nevoia digitalizării, accesarea cât mai facilă și rapidă a serviciilor medicale de către asigurați, într-o perioadă în care accentul este pus pe importanța sănătății și a timpului clienților noștri. Așadar, compania vine în completarea tuturor demersurilor și proiectelor de digitalizare implementate până acum cu termene de răspuns în medie de 6 ori mai mici pentru avizarea dosarelor de sănătate prin intermediul aplicației de mobil OMNIASIG. Astfel, 25% dintre dosarele OMNI+ au fost avizate prin intermediul aplicației de mobil OMNIASIG la 9 luni de la lansarea modulului de sănătate și au beneficiat de termen redus.

Asigurarea de sănătate OMNI+ reprezintă un atu în portofoliul de beneficii al oricărui angajator pentru protecția și retenția angajaților. OMNI+ permite angajaților accesul la o gamă largă de servicii medicale și include un sistem eficient de utilizare, adaptabil în funcție de necesitățile și preferințele fiecărui utilizator. Asigurații pot alege orice clinică sau spital privat de pe teritoriul țării, atât pentru consultații simple (în regim normal sau telemedicină), cât și controale, analize de laborator și investigații (inclusiv cele complexe de tip CT, RMN), până la urgențe medicale, spitalizare, tratamente și intervenții chirurgicale, sau acoperiri pentru cazurile medicale complexe.

OMNIASIG Vienna Insurance Group este prezentă de 30 de ani pe piața asigurărilor din România, menținându-se constant în topul celor mai mari și mai stabili asigurători din țară. Compania are un portofoliu de peste 100 produse de asigurare și o rețea de sucursale și agenții extinsă la nivel național. Cei peste 1.100 de angajați oferă constant clienților și partenerilor companiei serviciile de calitate care ne-au consacrat de-a lungul tuturor acestor ani. Prin apartenența la Vienna Insurance Group, OMNIASIG oferă clienților și partenerilor săi stabilitate și putere financiară, precum și expertiză complexă pe toate liniile de asigurări generale.

OMNIASIG promovează excelența, responsabilitatea și integritatea în tot ceea ce întreprinde, cu obiectivul principal de a contribui la dezvoltarea societății și a comunității în care își desfășoară activitatea.

Vienna Insurance Group (VIG) este liderul grupului de asigurări din întreaga regiune a Europei Centrale și de Est (CEE). Peste 50 de companii de asigurări și fonduri de pensii din 30 de țări formează un grup cu o tradiție îndelungată, mărci puternice și relații strânse cu clienții. Aproximativ 30.000 de angajați din VIG se ocupă de nevoile de zi cu zi a aproximativ 33 de milioane de clienți. Acțiunile VIG sunt listate la Bursa de Valori din Viena din 1994, la Bursa de Valori din Praga din 2008 și la Bursa de Valori din Budapesta din 2022. Grupul VIG are un rating A+ cu perspectivă stabilă de către agenția de rating recunoscută internațional Standard & Poor’s. VIG cooperează strâns cu Erste Group, cea mai mare bancă de retail din Europa Centrală și de Est.

Compania Kaufland România este inițiatoarea proiectului de educație „Deschidem școala”, implementat de Asociația pentru Responsabilitate Socială Plan B, prin care elevii claselor de gimnaziu din 20 de școli din județele Caraș-Severin, Mehedinți, Teleorman, Tulcea și Vaslui primesc sprijin pentru consolidarea materiei la limba română și matematică, până la finalul anului școlar 2024-2025. Totodată, copiii primesc consiliere psihologică, iar pentru clase sunt asigurate rechizite și echipamente moderne.

Inițiatorii subliniază că proiectul, aflat la a cincea ediție, „este dedicat elevilor din mediile vulnerabile, cu risc de abandon școlar sau care au avut întreruperi în procesul de învățare și au suferit pierderi școlare importante. Primele 4 ediții ale programului au avut un impact semnificativ, concretizat prin creșterea mediilor copiilor cu 2-3 puncte, diminuarea numărului de note sub 5 și apariția notelor de 9 și 10.

3 direcții de acțiune

Proiectul educațional Deschidem școala este gândit în jurul a 3 direcții de acțiune: digitalizarea școlilor vizate, completată, la ediția din acest an, de pregătirea cadrelor didactice în domeniul pedagogiei digitale, ore de consolidare a materiei, consiliere psihologică pentru copii și părinți.

10 dintre cele 20 de școli cuprinse în ediția din acest an a proiectului sunt dotate cu echipamente tehnice performante (tablă interactivă, videoproiector, laptop, sistem audio), care fac predarea lecțiilor mult mai atractivă și mai eficientă pentru elevi. De asemenea, copiii beneficiari primesc seturi de rechizite care să-i ajute în procesul de asimilare a informațiilor. În paralel cu învățarea materiei, ei au parte și de consiliere psihologică, în perspectiva reducerii absenteismului și a abandonului școlar. La acestea, se adăugă sesiuni de consiliere parentală gândite ca sprijin în înțelegerea nevoilor educaționale ale copiilor, sfaturi practice pentru crearea unui mediu propice învățării acasă sau facilitarea comunicării cu profesorii.

Noutatea acestei ediții este că proiectul vine și în ajutorul cadrelor didactice. Profesorii vor învăța, în cadrul cursurilor de pedagogie digitală, să transforme materialele didactice într-un conținut digital interactiv și atractiv pentru elevii lor”.

Katharina Scheidereiter, CSR Manager Kaufland România și Republica Moldova: „Susținerea educației de calitate în comunitățile vulnerabile reprezintă una dintre prioritățile noastre. La Kaufland, investim constant pentru a oferi tinerei generații șansa unui viitor mai bun, iar rezultatele proiectului Deschidem școala susțin misiunea noastră, contribuind la combaterea inegalităților din sistemul educațional și la prevenirea abandonului școlar. Implicarea în educație generează schimbări profunde și construiește comunități puternice, capabile să facă față provocărilor prezente și viitoare.”

Școlile în care se desfășoară a V-a ediție a proiectului „Deschidem școala” sunt: Școala Gimnazială „Sf. Iacob” din localitatea Brebu, Școala Gimnazială din localitatea Obreja, Școala profesională Cornereva, Școala Gimnazială Petroșnița, – județul Caraș Severin; Școala Gimnazială „Dumitru Crașoveanu” din localitatea Izvoru-Bârzii, Școala Gimnazială Stângăceaua, Școala Gimnazială Eșelnița, Școala Gimnazială Gruia – județul Mehedinți; Școala Gimnazială „Marin Preda” din localitatea Siliștea-Gumești, Școala Gimnazială „I.Gh. Duca” din localitatea Țigănești, Școala Gimnazială Nr. 1 din localitatea Măldăeni, Școala Gimnazială „Ion Preotu” din localitatea Troianul – județul Teleorman; Școala Gimnazială Cearmulia de Jos, Școala Gimnazială „Mihai Bravu” din localitatea Mihai Bravu, Școala Gimnazială Nalbant din municipiul Tulcea, Școala Gimnazială „Ioan-Nenițescu Partizani” din localitatea Maliuc-Partizani – județul Tulcea; Școala Gimnazială Nr. 1 din localitatea Bunești-Averești, Școala Gimnazială Lălești din localitatea Lălești, Școala Gimnazială „Mihai Eminescu” din localitatea Laza, Școala Gimnazială nr. 1 din localitatea Mălușteni – județul Vaslui.

Raluca Costache, Project Manager Asociația Plan B: „Pentru Asociația Plan B, Deschidem școala este mai mult decât un proiect, este un răspuns urgent și concret pentru copiii vulnerabili aflați în risc de abandon școlar sau care au suferit întreruperi în procesul de învățare, înregistrând pierderi educaționale semnificative. La fiecare ediție a proiectului, am văzut cum rezultatele elevilor s-au îmbunătățit, la fel cum sprijinul psiho-emoțional oferit i-a făcut mai încrezători și mai motivați să învețe. Sunt lucrurile care ne-au determinat să extindem proiectul către alte zone vulnerabile, pentru a crește accesul la educație de calitate pentru cât mai mulți copii.”

Sprijin real pentru copii aflați în situații dificile

Inițiatorii precizează că proiectul „a ajuns la a cincea ediție, după ce, între 2021 și 2024, peste 3300 de elevi din 16 județe au beneficiat de 3400 de ore de recuperare și consolidare a materiei la limba română și matematică, precum și de sprijin psihologic și emoțional, în urma desfășurării a peste 290 de ore de consiliere școlară. Totodată, 62 de săli de clasă au fost dotate cu echipamente digitale.

Necesitatea desfășurării unui astfel de proiect este confirmată și de statisticile nefavorabile. Conform datelor oficiale, rezultatele la evaluarea națională 2024 au fost cele mai slabe din ultimii trei ani: doar 74,4% dintre elevi au obținut medii mai mari sau egale cu 5. În plus, diferența dintre mediul rural și cel urban a crescut de la an la an. O singură medie de 10 a fost obținută în tot ruralul românesc la examenul de evaluare de anul trecut. Totodată, România continuă să fie în topul european în privința abandonului școlar, cu o rată de părăsire timpurie a școlii de peste 15%. La sat, abandonul este mult mai răspândit, cu cifre de trei ori mai mari față de elevii de la oraș, potrivit celui mai recent raport privind starea învățământului preuniversitar”.

Kaufland reamintește că „se numără printre cele mai mari companii de retail din Europa, cu peste 1.550 de magazine în 8 țări, peste 155.000 de angajați de angajați și o rețea care a ajuns în prezent la 190 de magazine în România.

Asumarea responsabilității ecologice și sociale este un aspect esențial al politicii corporative Kaufland. Crezul companiei constă în ideea că lumea poate fi un loc mai bun prin implicarea fiecăruia, de aceea, în 2018, Kaufland a dezvoltat platforma „Implicarea face diferența”, sub umbrela căreia sunt comunicate toate acțiunile de responsabilitate socială. Cea mai mare parte a proiectelor CSR ale companiei sunt desfășurate în parteneriat cu asociații neguvernamentale regionale sau naționale și urmăresc implementarea de programe sociale complexe ce se adresează unor grupuri mari de beneficiari.

Kaufland angajează persoane cu dizabilități la nivel național. Cei interesați pot aplica online, pe cariere.kaufland.ro, unde este disponibilă lista posturilor vacante, prin e-mail la cariere@kaufland.ro sau la numărul de telefon 021.9132”.

Misiunea Asociației pentru Responsabilitate Socială PLAN B este „crearea și implementarea de soluții concrete și durabile care să genereze o educație eficientă, de calitate și incluzivă, potrivită tuturor copiilor și tinerilor din România. Ca partener al copiilor, părinților și profesorilor, modelăm mediul educațional atunci când nu funcționează planul A, cel ideal, prin inovație și soluții alternative moderne. Proiectele de responsabilitate socială inițiate de PLAN B, din 2016, sunt centrate în jurul a 3 Direcții: Informare, educație și integrare socială; Sănătate, mediu și calitatea vieții și Intervenții în situații de urgență. Pentru detalii, accesați www.planb.ngo”.

Exim Banca Românească anunță că Eugen Bunea (foto) se alătură conducerii executive a băncii „și își începe activitatea de vicepreședinte executiv back-office ca urmare a nominalizării de către Consiliul de Administrație al băncii și autorizării de către Banca Naţională a României.

Eugen Bunea, care va coordona Divizia Operațiuni, Divizia IT și Departamentul Redresare și Rezoluție Bancară, face parte din echipa EximBank/Exim Banca Românească din 2019, când a preluat poziția de Director Executiv al Diviziei IT. Înainte de a intra în sistemul bancar, a activat în domeniul tehnologiei informației, ocupând timp de 16 ani poziții de conducere. Este absolvent al Facultății de Electrotehnică din cadrul Universității Politehnica București”.

Traian Halalai, președintele executiv al Exim Banca Românească: „Ne bucură faptul că Exim Banca Românească se dovedește a fi o pepinieră de profesioniști cu competenţe excepționale, capabilă să furnizeze noi lideri pentru comunitatea bancară, în condițiile în care trei dintre noii vicepreședinți executivi au fost promovați din cadrul băncii: Lidia Stran, Codin Năstase și acum Eugen Bunea. Am toată convingerea că întreaga lor experiență reprezintă un atu important ce ne va ajuta să continuăm să construim și finalizăm cu succes planurile de creștere și creare de valoare pentru clienți, cu un accent deosebit pe investiții în proiecte de transformare digitală.”

Exim Banca Românească reamintește că, de la începutul acestui an, „are o nouă echipă de top management, conducerea executivă fiind asigurată de Traian Halalai – președinte executiv (care conduce Exim din noiembrie 2012), Lidia Stan – vicepreşedinte executiv responsabil cu activitatea de retail/CFO, Cătălin Pârvu – vicepreședinte executiv coordonator al Diviziei Corporate și Trezorerie și Codin Năstase – vicepreşedinte executiv responsabil cu activitatea de control intern/CRO”.

Exim Banca Românească subliniază că „ocupă poziția a opta în clasamentul băncilor din România după activele administrate și continuă să evolueze în condiții de eficiență și profitabilitate, asigurând o creștere sustenabilă a afacerilor. Ca bancă universală, Exim Banca Românească oferă o gamă largă de produse și servicii persoanelor fizice și juridice, adaptate nevoilor acestora. Banca operează o rețea națională de distribuție de 82 de sucursale și 26 de Centre de Afaceri, cele din urma fiind dedicate exclusiv companiilor, rețea care îi permite să fie aproape de clientela de retail și corporate și să implementeze programe de dezvoltare românești și europene.

În plus, pentru că acționează ca agent al statului pe piața de garanții și asigurări, Exim Banca Românească este unul dintre instrumentele prin care fondurile publice, puse la dispoziție de statul român, susțin dezvoltarea durabilă a economiei”.

Agenția Oxygen, caracterizată drept „cea mai mare agenție independentă de comunicare din România”, anunță că „a fost selectată drept partener de comunicare al Globalworth, cel mai mare investitor și dezvoltator de spații de birouri din România și Polonia.

Cu o experiență de peste 17 ani în comunicare și o abordare strategică axată pe rezultate, Oxygen va contribui, începând cu primul trimestru al anului 2025, la consolidarea poziției Globalworth și la creșterea vizibilității brandului”.

Georgiana Oltenescu, Head of Marketing and Communication, Globalworth România: „Ne-am dorit un partener care să înțeleagă industria în care activăm, un partener pe termen lung care împărtășește valorile noastre. Oxygen a demonstrat o viziune strategică aliniată cu obiectivele Globalworth, iar experiența lor în dezvoltarea unor proiecte creative pentru branduri de renume ne-a convins că sunt alegerea potrivită.”

Andreea Filip, New Business Director, Oxygen:„Ne onorează să lucrăm alături de Globalworth în construirea unor proiecte creative, cu impact. Colaborarea noastră este un exemplu de sinergie, iar fiecare inițiativă devine o oportunitate pentru a transforma viziuni ambițioase în proiecte care aduc valoare adăugată.”

Globalworth este recunoscut drept „cel mai important investitor și dezvoltator de spații de birouri din România și Polonia, fiind lider pe piața imobiliară din Europa Centrală și de Est. Compania deține și administrează un portofoliu de peste 50 de proprietăți premium, cu un accent puternic pe inovație, sustenabilitate și tehnologii de ultimă generație. Gestionat de peste 250 de profesioniști din Cipru, Guernsey, Polonia și România, valoarea combinată a portofoliului Globalworth este de 2,6 miliarde de euro. Aproximativ 98,5% din portofoliu constă în active producătoare de venituri, predominant în sectorul de birouri, fiind închiriat către aproximativ 650 de corporații naționale și multinaționale. În Polonia, Globalworth este prezent în Varșovia, Wroclaw, Lodz, Cracovia, Gdansk și Katowice, în timp ce în România activele sale se regăsesc în București, Constanța și Craiova.

În România, Globalworth este principalul proprietar de spații de birouri, cu active de înaltă calitate situate în zone-cheie din București, precum clădirile Globalworth Square, Globalworth Tower şi Globalworth Campus. Printr-o strategie de creștere continuă și investiții responsabile, compania creează medii de lucru moderne și eficiente, menite să susțină succesul partenerilor săi de afaceri. Pentru mai multe informații, vizitați www.globalworth.com”.

Cu birouri în București și Cluj-Napoca, Oxygen reamintește că „este în topul celor mai mari agenții de publicitate și comunicare integrată, iar portofoliul de clienți reunește companii locale și internaționale precum: Vodafone, PPC, Globalworth, BEKO Romania, Avon, STRABAG, Băneasa Shopping City, Olympus, Betano, BERD, Garanti BBVA, VEKA Romania, Selgros, Xiaomi, Antenna Group, Hesburger și mulți alții. Misiunea Oxygen este de a crește în mod sustenabil branduri și businessuri, prin creativitate, abordare strategică și campanii integrate axate pe rezultate. Pentru mai multe detalii, vă rugăm să accesați: oxygencomms.ro”.

Spațiile comerciale cu o suprafață mai mare de 400 metri pătrați vor aloca o suprafață de minim 10 % din suprafața de vânzare pentru instalații de reumplere ale diferitelor branduri, atât pentru produse alimentare cât și pentru produse nonalimentare. Această prevedere este parte din noul Regulament (UE) 2025/40 privind ambalajele și deșeurile din ambalaje – PPWR -, publicat pe 22 ianuarie în Jurnalul Oficial al Uniunii Europene. Regulamentul intrat în vigoare la 11 februarie 2025 şi se va aplica începând din 12 august 2026. El stabilește un set nou de cerințe în conformitate cu regulile europene privind deșeurile, care acoperă întregul ciclu de viață al ambalajului.

Această prevedere din PPWR va intra în vigoare la 1 ianuarie 2030, timp considerat suficient de către Comisia Europeană pentru ca atât producătorii, cât și retailerii să găsească soluțiile optime de implementare. Despre astfel de soluții ne propunem să discutăm în cadrul conferinței PACKAGING NEW GENERATION, eveniment organizat de Piața pe 3 aprilie. Pentru detalii privind tematica evenimentului click AICI, iar pentru a rezerva cele mai bune locuri click REZERVARE.

Măsura privind alocarea unui spațiu minim de 10% din suprafața de vânzare pentru stații de reumplere va avea un impact major asupra layout-ului magazinelor mari, care vor ține seama și de condițiile de igienă determinate de reumplerea manuală a mii de recipiente zilnic.

Impactul va fi la fel de important în cazul brandurilor, deoarece companiile producătoare vor fi nevoite să convingă consumatorii că soluția de reumplere este una optima atât pentru consumator, cât și pentru mediu. Totodată, schimbarea modului în care vor fi comercializate apa, detergenți, posibil sucuri neacidulate, deschide o serie de oportunități de marketing prin crearea unor abonamente/ambalaj, precum și campanii de fidelizare aferente.

Marius Bogdan PETRE a*, Andreea BACIU b, Dragos Daniel DENDRINO c, Casandra Elena CEAUȘESCU d a,b,c,dBucharest University of Economic Studies, Romania

ABSTRACT

The insurance industry is in a transformative period driven by digitalization and artificial intelligence (AI). This study explores how AI technologies are integrated into the insurance sector, restructuring traditional processes such as underwriting, claims management, and customer service. Through bibliometric analysis, this research investigates trends, influential publications, and prominent authors, emphasizing the evolution of digital applications in the insurance sector. Key findings highlight the impact of AI on operational efficiency, risk assessment, and customer experience, as well as the increasing need for regulatory frameworks to manage data security and ethical concerns in AI-driven insurance processes.

KEYWORDS: artificial intelligence, digitalization, digital transformation, insurance.

DOI: 10.24818/IMC/2024/05.09

1. INTRODUCTION

The insurance industry has undergone profound transformations in recent decades, influenced by technological advances, including digitalization and the adoption of artificial intelligence (AI). Traditionally perceived as rigid and based on standardized rules, the insurance industry is evolving towards a dynamic and adaptable model capable of responding to the complex requirements of the modern global economy. The emergence of AI, defined as the ability of a system to correctly interpret external data, learn from it, and use it to perform specific tasks (Kaplan & Haenlein, 2018), has driven a fundamental shift in operational processes and the way customers interact. The reconversion of the insurance system in this new technological context involves transformations in multiple areas, such as health, energy, logistics and cybersecurity. With numerous practical applications in insurance, artificial intelligence personalises customer experiences, detects fraud (Sun et al., 2016), and optimises underwriting processes (Maier et al., 2020; Nabrawi & Alanazi, 2023; Kaushik et al., 2022; Schmidt et al., 2017). At the same time, emerging technologies, such as blockchain, play a key role in creating a secure environment for storing and managing sensitive data (Wood et al., 2005). This paper aims to analyze how AI and other advanced technologies can contribute to the resizing and reconversion the insurance system, highlighting the intersection between technological innovations and sustainability. Specifically, bibliometric analysis (Aria & Cuccurullo, 2017) provides insight into current trends in research, highlighting major directions, existing gaps, and international collaborations in this field (Passas, 2024).

The evolution of research in this area reveals a significant increase in interest in the use of AI in insurance, with an annual publication growth rate of 15.05% in recent years. Studies indicate a trend towards integrating green technologies and sustainable solutions into electricity distribution systems and other associated sectors (Tietieriev, 2023). This underlines the importance of a cross-sectoral approach to support operational efficiency and global emission reduction targets (Bertin et al., 2019). Through this paper, we will answer the following research questions: How does digitalization influence the transformation of operational processes and interactions within the insurance system, and what role do AI technologies play in this process? What challenges and risks are associated with digitalization and AI adoption in this area? To what extent can advanced technologies support the transition to a sustainable and fair model? Through this approach, we highlight the complex impact that AI has on the reconversion of the insurance system, contributing to a deeper understanding of its transformative potential and its long- term implications. The bibliometric analysis aims to highlight the research areas in which the specialists’ efforts were mainly concentrated, the main topics addressed, and the research trend in the immediate period. The study is useful to both practitioners and theorists as a starting point for future research. The paper is structured in four parts. The first part includes a brief review of the specialized works on the role of digitalization and the use of AI technologies in the transformation process of the insurance system. The second part describes the research methodology used to obtain relevant results. The third part contains the main results of the research, while the last part presents the conclusions, which highlight the main contributions of digitization and the use of AI in the insurance system, its implications, but also the limitations it has.

2. LITERATURE REVIEW

Once perceived as static and based on traditional rules, the insurance industry is undergoing a profound transformation under the influence of digitalization, artificial intelligence (AI) and the adoption of green technologies (He et al., 2024). These changes are closely linked to health (Rachmani et al., 2022), logistics (Wang et al., 2022), renewable energy (Gielen et al., 2019), finance (Shi et al., 2024), manufacturing, banking, insurance (Almagrabi et al., 2021), and cybersecurity (Østby & Kowalski, 2020), where technological innovation is redefining processes, products, and relationships between parties.

AI’s role in the insurance sector began gaining attention in the early 2000s, particularly in risk assessment (Weber & Staples, 2022), and fraud detection (Han et al., 2020). Early research emphasized the efficiency gains AI could bring to claims processing and fraud prevention by leveraging machine learning and predictive analytics ((Favaretto et al., 2019). However, it was only after the advent of big data that AI’s application in underwriting and customer experience management became feasible. Key areas where AI has significantly impacted the insurance sector include customer service automation (Kaur & Singh, 2023), fraud detection (Aslam et al., 2022), and dynamic pricing (Owens et al., 2022).

A notable example of the effects of digitalization is the reduction of adverse selection in property and casualty insurance. The digitization of data and its use for risk analysis allows for price optimization and service improvement, especially in areas with low social trust (Yang et al., 2024). Similarly, digital insurance platforms, such as those used for freight forwarding, improve customer access to personalized products, creating more efficient and relevant solutions (Yang et al., 2024). Cyber insurance is another emerging field in the context of digitalization. McGregor et al. (2023) highlight their importance in managing the risks associated with digital addiction and the challenges related to the lack of sufficient empirical research to understand this segment. Influenced by Industry 4.0, the insurance industry has adopted technologies such as blockchain and AI to facilitate processes, but operational risks remain a major concern (Srivastava et al., 2022).

In healthcare, AI and machine learning (ML) are essential in developing personalized health insurance. Neural network-based models, demonstrated 92.72% accuracy in predicting insurance premiums using parameters such as age, body mass index (BMI), and smoking habits (Wharam & Weiner, 2012). On the other hand, the digital health solutions introduced through the German DiGA program allow for the continuous evaluation of digital medical applications, marking a major shift in how innovations are managed and regulated (Gregor-Haack et al., 2021).

The digital transformation supports the uptake of renewables and the creation of sustainable systems in the energy sector. Smart grids allow for the optimization of consumption, the reduction of losses and the increase in the efficiency of using renewable resources (Arévalo & Jurado, 2024). Decentralized solutions, such as microgrids, support local communities, reducing reliance on centralized infrastructure and promoting energy equity (Tietieriev, 2023).

However, the digitalization of energy introduces security challenges, such as cyber vulnerabilities. Machine learning algorithms and blockchain provide solutions for detecting and preventing cyberattacks, helping to protect critical infrastructures (Wood et al., 2005). Moreover, integrating these solutions supports compliance with global emission reduction and green energy promotion targets.

The adoption of digital technologies in insurance and other fields is not without its challenges. Ethical issues like data protection and discrimination require flexible and adaptable policies (Martani et al., 2019). At the same time, regulatory issues related to the legal liability of digital platforms are complex but essential for effective implementation (Kiss & Fortier, 2015).

AI-driven tools assess individual risk factors with higher precision, offering tailored premium rates and improving the underwriting process. Machine learning algorithms can predict risk by analyzing vast historical data, which was previously challenging with traditional statistical methods. By automating claims processing, AI can detect patterns of fraudulent claims (Farao et al., 2023), reduce false payouts, and save insurers significant resources (Kirchner & Musshoff, 2024). Studies in digital transformation have shown that fraud detection rates improve considerably with AI’s predictive capabilities (Schmidt et al., 2017). The implementation of AI chatbots has automated initial customer interactions, allowing customers to access real-time information about their policies and claims status, enhancing customer satisfaction and retention (Paraskevi et al., 2023).

These technologies offer significant opportunities. Process automation reduces operational costs, and digitalization improves relationships between companies and customers (Orji & Ukwandu, 2023; Goundar et al., 2020; Srivastava et al., 2022; Yang et al., 2024).

The link between insurance, digital technologies, and sustainability is becoming more and more evident. Digitalization and AI are transforming traditional processes, introducing innovative solutions for risk management, and supporting the transition to a green economy. However, the success of these transformations depends on addressing regulatory, ethical, and security challenges (Omol, 2023). Adopting integrated strategies in health, energy, and logistics areas offers operational efficiency and a way to create a more sustainable and equitable future (Pappas et al., 2023). The adoption of AI in the insurance industry is part of a broader digital transformation that is reshaping the industry. Insurers are implementing AI-powered integration platforms to address their own set of integration challenges and enable more seamless digital transformation (Murthy et al., 2022). However, the successful implementation of AI and digital transformation in the insurance industry requires a holistic strategy that considers the various technological, organizational, and cultural aspects (Bohnert et al., 2018).

3. RESEARCH OBJECTIVES AND METHODOLOGY

This study aims to evaluate how AI technologies have influenced the insurance sector and identify research and application trends. For this, was used bibliometric analysis appreciated by the specialist for its efficiency, speed and accuracy of the data (Lim & Kumar, 2023; Raisins, 2024). Bibliometric analysis uses data from the Web of Science databases (Pranckutė, 2021) to understand the scope and impact of AI in insurance. Tools such as biblioshiny, bibliometrix and RStudio (Moral- Muñoz et al., 2020) were used to process 3563 articles published between 1984 and 2024, identifying co-citations, authorship collaborations, and keyword trends that reveal the development and popular research themes in the digitalization of insurance processes. The research process followed several stages. To search the data in the Web of Science database, after several tests considered unsatisfactory in terms of the number of results, the following query was used: „insurance*” AND „digital*”, which generated 3563 results from 1984 to 2024 inclusive. We included 2024 because it is close to the end, and the last search was conducted on November 15, 2024. The search was performed in all fields. The results were refined according to the type of papers, including only articles, proceeding papers, review articles, and early articles written in English. Following applying these inclusion criteria, we obtained 3,542 results, which were bibliometrically analyzed. The database was processed with RStudio software through the Biblioshiny interface. The data interpretation was performed based on the results generated with the help of the computer application.

4. RESULTS

In the first table, we have extracted the summary of the main results obtained from WoS, which has occurred over 40 years.

Table 1. Main information about the data

Description

Results

DOCUMENT CONTENTS

Results

Timespan

1984:2024

Keywords Plus (ID)

5015

Sources (Journals, Books, etc)

1981

Author’s Keywords (DE)

9793

Documents

3540

Authors

22028

Annual Growth Rate %

15.05

Authors of single-authored docs

301

Document Average Age

4.9

Single-authored docs

314

Average citations per doc

17.69

Co-Authors per Doc

10.4

References

125571

International co-authorships %

23.36

Source: Authors, retrieval from Bibliometrix based on WOS data

The analysis of this table highlights an increased interest in research in digitization, with an annual growth rate in the number of published documents of 15.05% over four decades (1984-2024). At the same time, international collaboration is significant, with a percentage of 23.36% for international co-authorship, while the average number of co-authors per document is 10.4, suggesting a strong trend of working in extended and interdisciplinary teams.

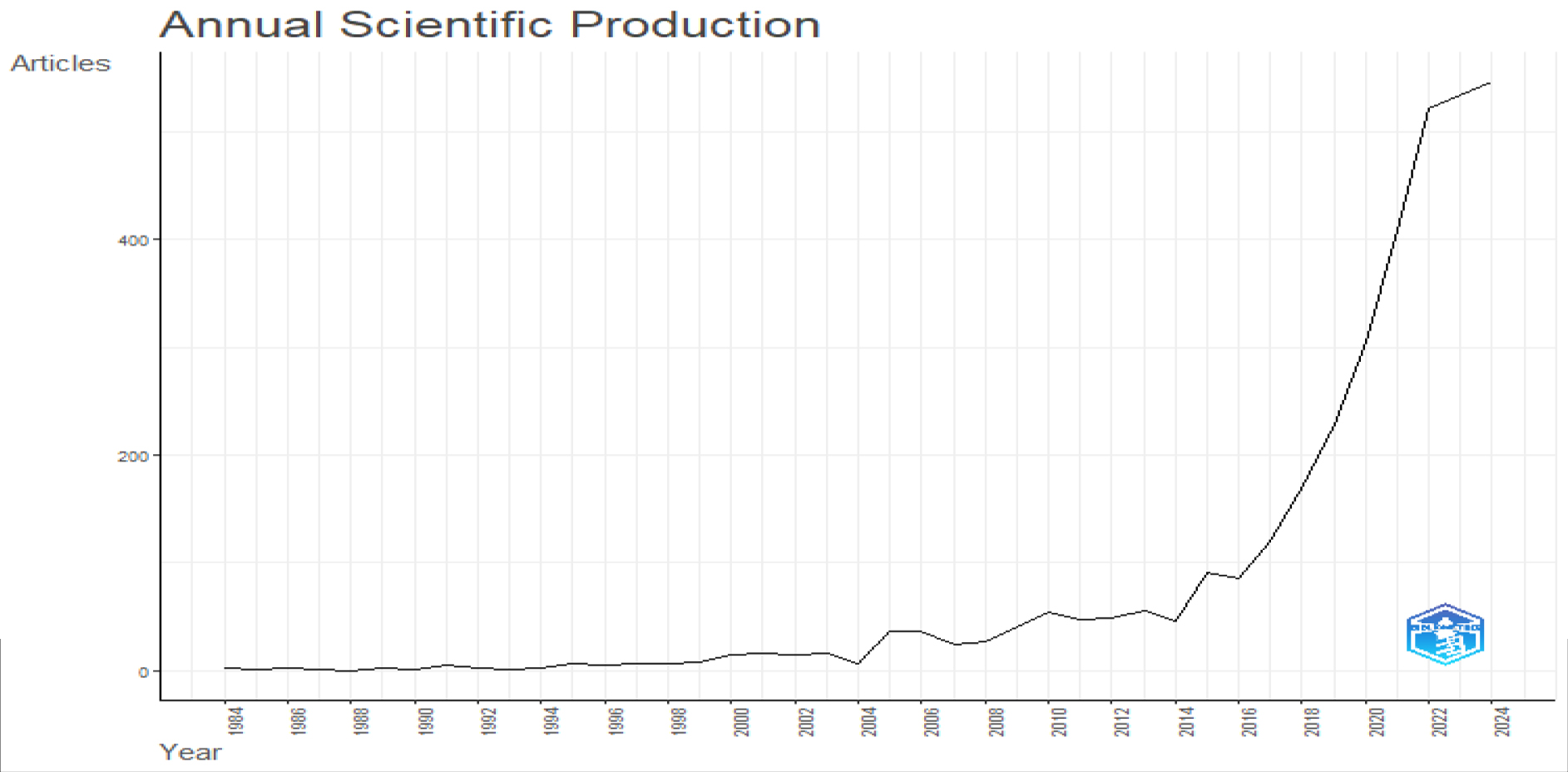

4.1 Article Production Over Time

Analyzing published articles on AI in insurance reveals significant growth, especially after 2016, when annual publications doubled yearly. This growth trend correlates with increased AI research and applications across sectors and the growing demand for data-driven solutions in insurance, especially post-pandemic.

Figure 1. Growth trend analysis chart. Source: Authors, retrieval from Bibliometrix based on WOS data

The analysis of this table highlights an exponential increase in the number of articles published over time, starting with a low volume of annual papers in the 80s and 90s. After 2015, there was a significant and steady increase in publications, culminating in a peak of 546 articles expected for 2024. This accentuated trend reflects the interest and expansion of research in the analyzed field, indicating a consolidation of the subject in the scientific literature, especially in the last decade.

4.2 Countries with the highest interest in research

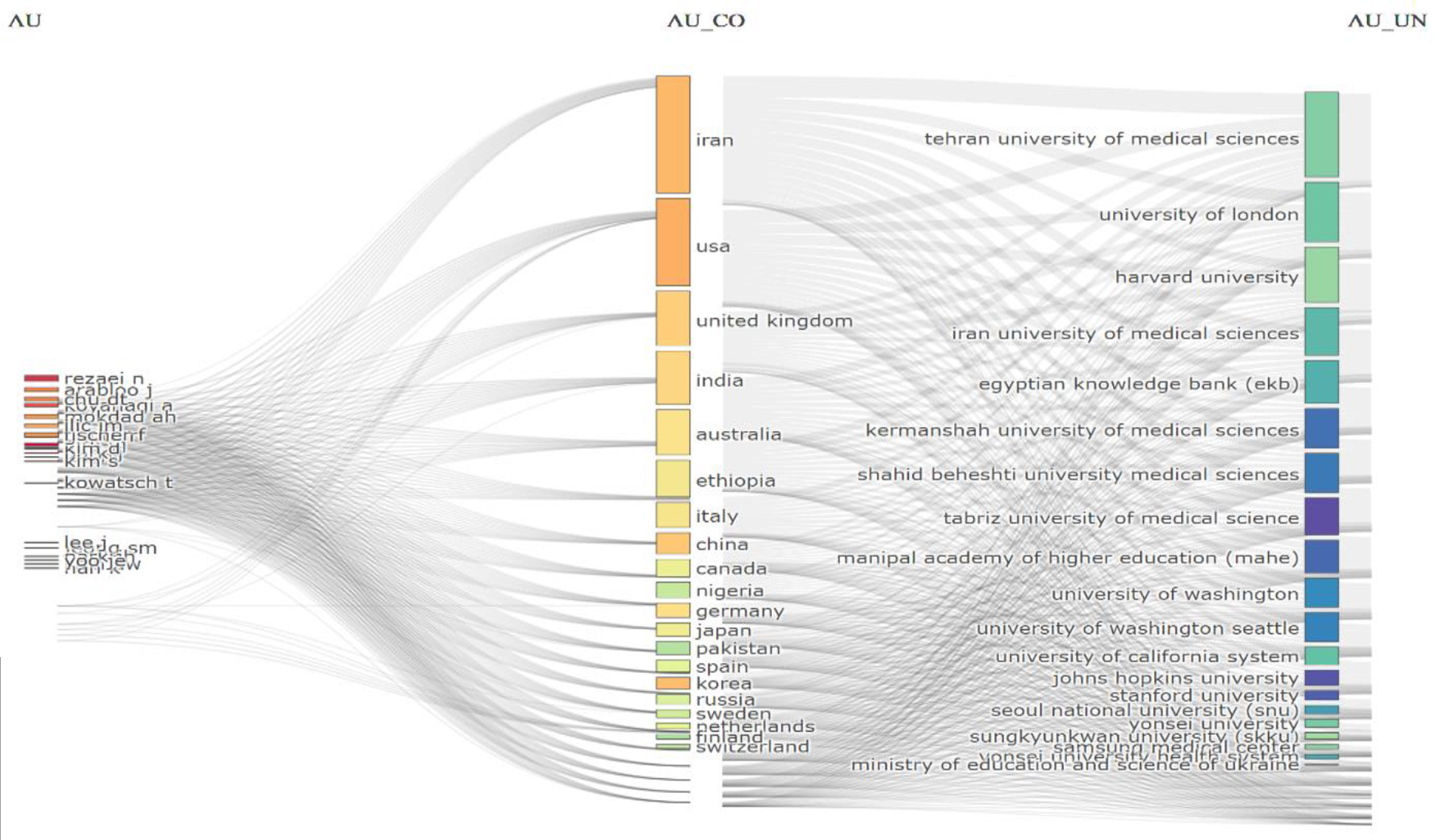

Figure 2 illustrates the collaborations between the authors, the countries they come from and the institutions they are affiliated with. The list of authors connected to the countries of origin is on the left side in the middle of the chart. On the right side are the universities and institutions affiliated with each author.

Figure 2. Three Fields Plot Source: Authors, retrieval from Bibliometrix based on WOS data

ran, the US, and the UK are among the most representative countries, indicating intense research activity in international collaboration. At the same time, the most active institutions are Tehran University of Medical Sciences, University of London, and Harvard University, suggesting that they have a major influence and are central to the collaborative network. The network of research institutions includes universities from various world regions, including Europe, Asia, and Africa, reflecting a high degree of internationalization and geographical diversity in the interest in this research area. The figure also highlights the complexity and expansion of international academic collaborations in digitalization or other technological fields, with points of convergence in specific research centers.

4.3 Key publications and authors

Table 2 presents a ranking of authors based on the number of published articles and their fractional value, which suggests the extent of each author’s contribution to those publications.

Table 2: Most relevant authors

Authors

Articles

Articles Fractionalized

SHIN DW

84

10,1799173

HAN K

63

7,6751554

LEE H

28

3,25752187

KIM YJ

26

1,45600914

JEONG SM

25

3,05870518

PARK JH

25

3,67712843

REZAEI N

25

0,03922231

KOWATSCH T

24

4,66144689

PARK J

24

3,7861722

KIM D

23

2,56021658

Source: Authors, retrieval from Bibliometrix based on WOS data

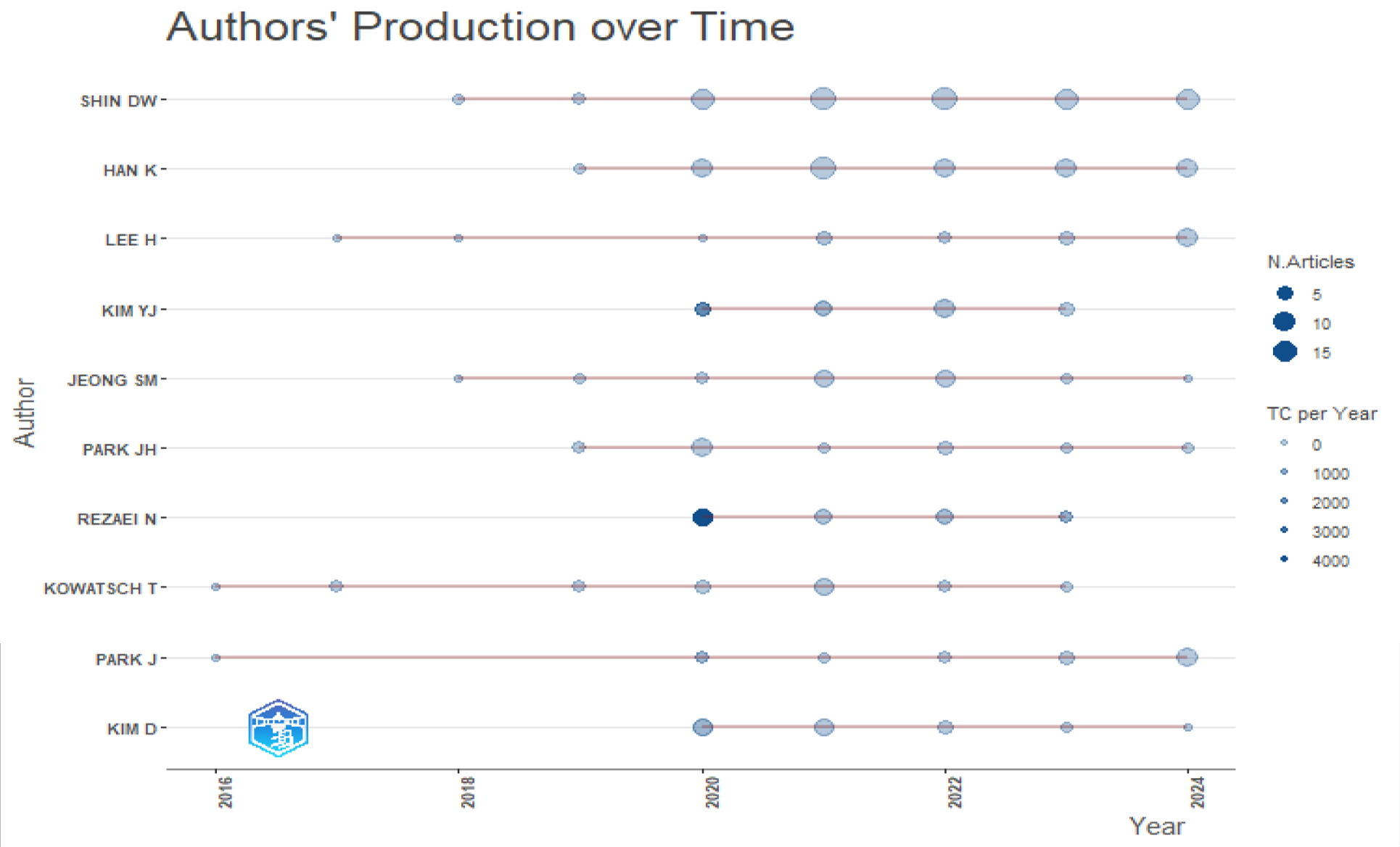

The author with the highest number of articles is Shin DW, with 84 published articles, followed by Han K, with 63. These authors seem to be leaders in the field, having a significant volume of published works.

Split article analysis is a method of measuring the effective contribution of each author, considering multiple collaborations on a single article. The most prolific author of the articles is Shin DW, who has 84 articles with a fractional value of 10.18, which indicates that many of the articles are co- authored. His contribution is spread across multiple papers. In some authors, such as Rezaei N, there is a big difference between the total number of articles (25) and the fractional value (0.04). This suggests that although he co-authored many papers, his specific contribution is limited, probably due to collaboration in large teams. In contrast, Kowatsch T and Park J have relatively high fractional values, suggesting a significant and individual contribution in their articles, compared to other authors who may have more papers but smaller individual contributions.

The number of articles published by these authors has increased significantly in recent years. The most published authors, Shin DW, have prolific activity, especially in 2022 and 2023, which indicates an intensification of research in highly topical areas, such as public health and chronic diseases. In addition, Shin DW and Han K have articles with a high number of annual citations (TCpY), suggesting high academic interest and considerable influence on other researchers. Also, the frequency of articles published in high-impact journals, such as „Lancet”, „JAMA”, and „Scientific Reports”, underlines the quality and recognition of their work.

Figure 3. Evolution of publications over time Source: Authors, retrieval from Bibliometrix based on WOS data

Temporal evolution shows a constant increase in academic activity, and the impact of these works indicates a considerable influence on the field, which places these authors among the essential contributors to the specialized literature.

4.4 National contributions and trends

The United States, China, and Germany have been leaders in research output and citations related to AI in insurance, contributing to technological advancements and regulatory considerations.

Table 3. Most cited country

Country

TC

Average Article Citations

USA

27986

37,2

China

5486

12,6

Germany

3818

10,3

United Kingdom

3214

30,9

Korea

2681

9

Switzerland

2115

25,5

Finland

1739

33,4

Netherlands

1565

24,8

India

1327

10,4

Israel

1222

81,5

Source: Authors, retrieval from Bibliometrix based on WOS data

The U.S. has five times as many citations as China, the next nation listed at the top of cited research, and 23 from Israel, the last at the top. Although it has only 1222 citations, Israel attracts attention with its average citations per article, which suggests the high quality and relevance of each published study.

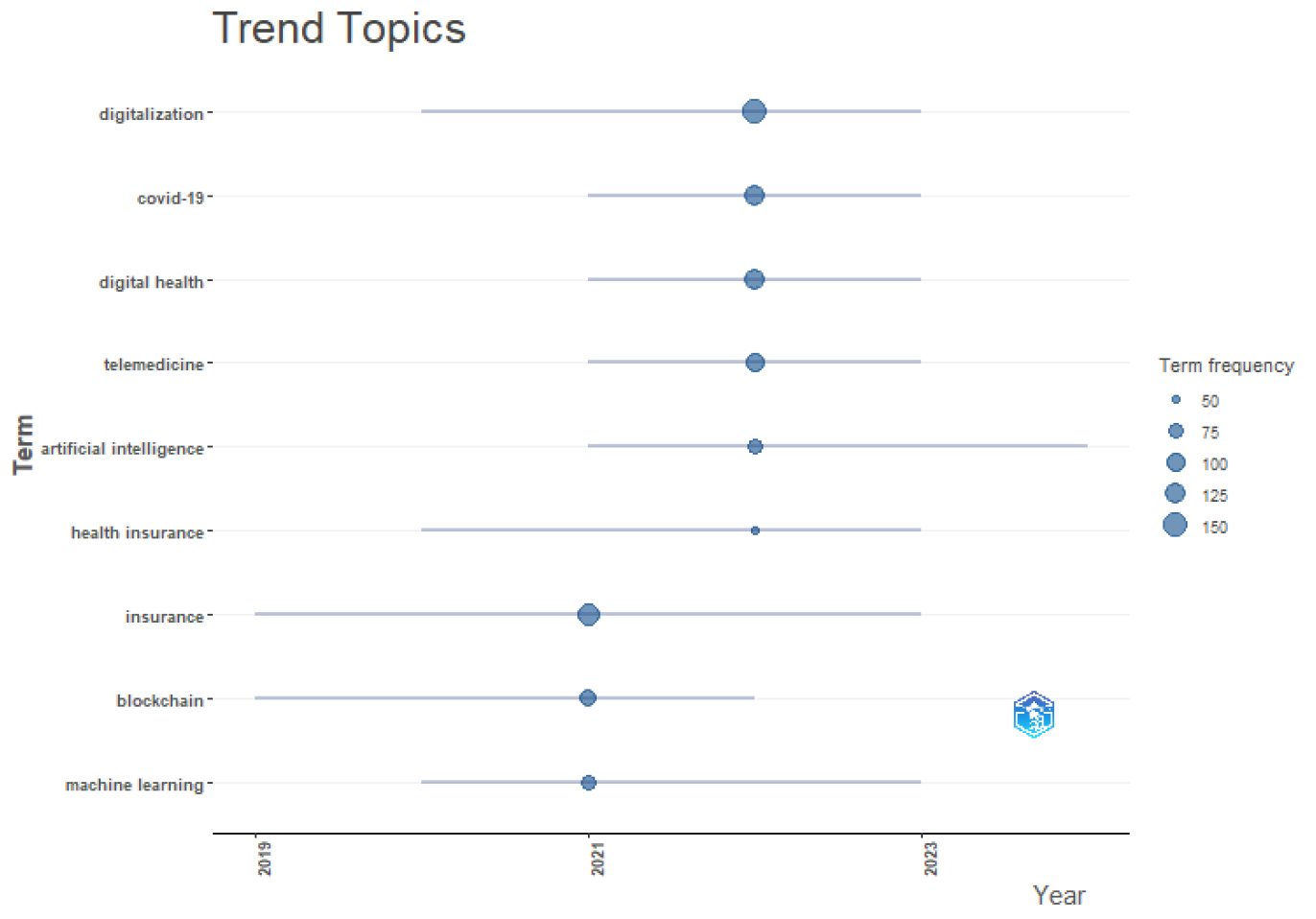

Figure 4. Trend topics over time Source: Authors, retrieval from Bibliometrix based on WOS data

Looking at Figure 4, we find that the most common terms are „digitalization” (161), „insurance” (133), „covid-19” (114), „digital health” (110) and „telemedicine” (106). The theme suggests a high interest in digitalization, health insurance, the development of the concept of digital health, and the increase in interest in technologies that are applied to health. The frequency, albeit moderate, of the keywords ‘blockchain’ (86) and ‘AI’ (70) shows that these technologies are the relevant ones, and the words ‘machine learning’ (69) and ‘health insurance’ (50), indicate a stable interest in machine learning and health insurance.

Analyzing the temporal evolution of the terms, we find that in 2019, „insurance” and „blockchain” were the main topics of attention in insurance and blockchain technology. Since 2020: „machine learning,” „digitalization,” and „health insurance” have sparked interest in digitalization and process automation. The year 2021 had „COVID-19,” „digital health,” „telemedicine”, and „AI” as its dominant topics, with the COVID-19 pandemic leading to a special interest in digital health, telemedicine, and AI. In 2023, the topics of major interest that continue to be relevant today were „digitalization,” „COVID-19,” „digital health,” „telemedicine,” „health insurance”, and „machine learning”. The year 2024 is dominated by „AI,” which indicates continued growth and predicted relevance of this field in the future. We, therefore, find that the pandemic has had a significant impact on health and technology research. The rise of digitalization and advanced technologies lies in the frequency of the words „digitalization,” „machine learning,” and „AI,” which suggest an important technological transformation with a constant evolution in the use of these technologies in various sectors. Also, the topics of „insurance” and „blockchain” show a trend of exploration of these areas since 2019, but also indicate that the use of this technology has reached the maturity phase. On the other hand, AI remains relevant and shows continuous growth, which is estimated to be an area of great interest in the coming period.

4.5 Thematic analysis of research areas

Analyzing the frequency of occurrence of the terms provides a clear picture of the current research’s theme and areas of interest (Figure 5).

Figure 5. Word Cloud Source: Authors, retrieval from Bibliometrix based on WOS data

The most common keywords are ‘risk’ (173) and ‘impact’ (152), which indicate a major interest in risk assessment and management and understanding the impact of deploying new technologies in health and industry. The following topics of interest are „management” (129) and „model” (115), which indicate an increased focus on the development and application of management models and organizational strategies. The strong interest in technological aspects and digital transformation is evidenced by the emergence of research topics from „technology” (81), „information” (80), „internet” (64), and „information technology” (38), and „big data” (31) and „telemedicine” (30) prove the increased interest in the use of big data and telemedicine, in the context of digitalization in health. These terms indicate researchers’ concern for adopting and integrating emerging technologies and how they affect the development of various fields, from health to business. Adopting digital technologies and the internet comes with data privacy and information security challenges, proven by the terms „privacy” and „trust”.

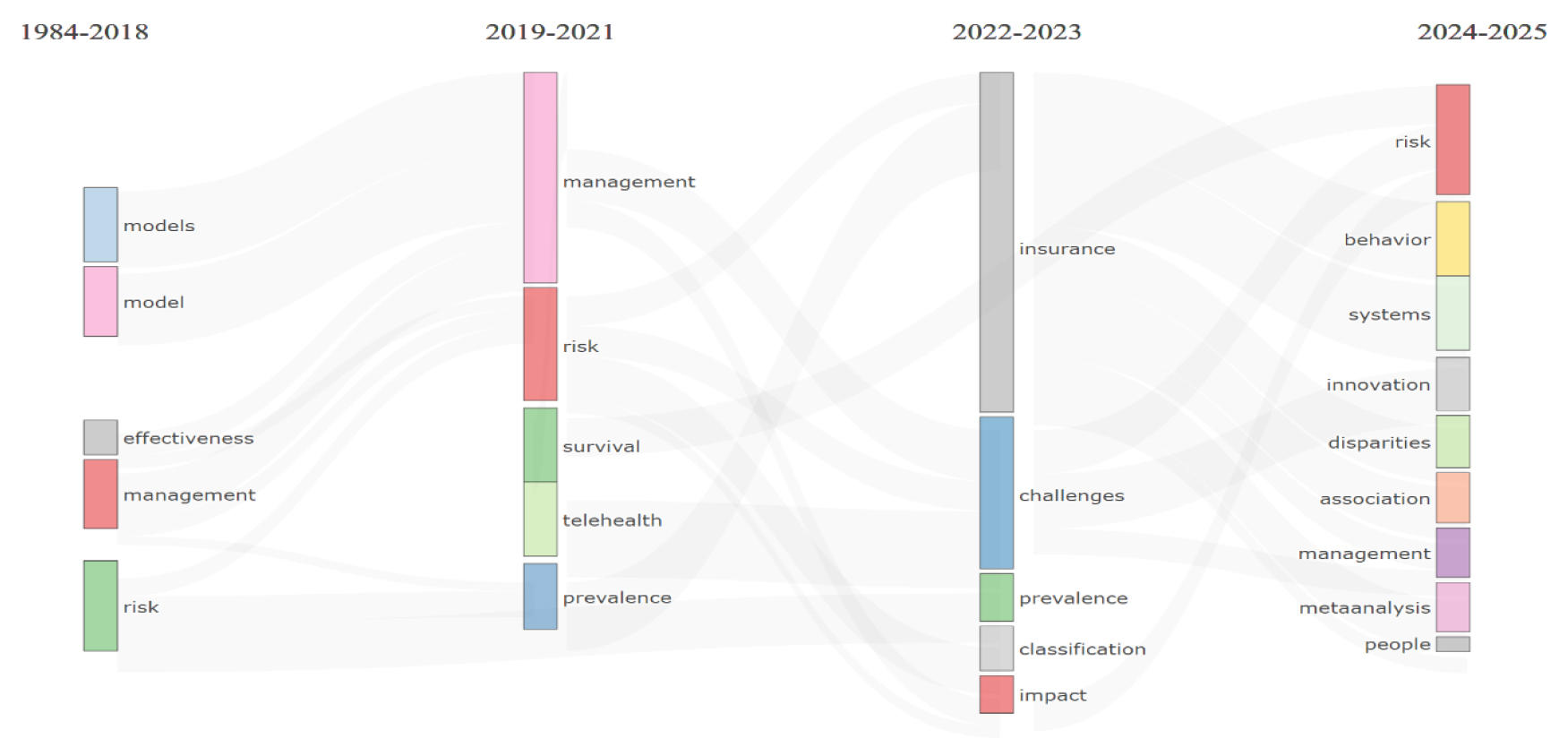

Figure 6. Thematic Evolution Source: Authors, retrieval from Bibliometrix based on WOS data

Figure 5 provides an overview of the evolution of terms and areas of interest in research between 1984 and 2025, from which it follows that „management” and „risks” are of continuous interest during the period after 2019, being associated with terms such as „impact”, „information”, „technology”, and „innovation”. Risks are mainly present in health, insurance, and medical services. „Challenges” is a common term in this period, being correlated with „risk”, which indicates the existence of obstacles and difficulties in addressing emerging risks related to implementing new technologies. „Insurance” emerged as a key term in 2022-2023, associated with „growth” and „system”, which indicates an expansion of the insurance market and a concern for insurance structures as a support for risk prevention and management.

Digital transformation is represented by terms such as „technology”, „information technology”, and „innovation”, which appear in associations with „management” and „impact”, suggesting an increase in the importance of digital technologies in optimizing management processes and assessing their impact in various fields. The orientation towards using big data and the methodological framework to support organizational decisions and risk analysis is also highlighted. In this context, the perception of innovation is becoming increasingly important in accepting and adopting emerging technologies. Terms such as „behaviour” and „association” show interest in analyzing behavioural factors.

„Power distribution” and terms associated with sustainable development, such as „green development” and „eco-friendliness”, prove the recent orientation towards sustainability in the context of energy distribution systems, revealing the importance of the energy transition and green technologies. These data reflect an evolution of research interest from traditional management and risk assessment (1984-2018) to a more holistic approach in the recent period, including digitalization, health, innovation, and sustainability. In 2022-2025, there is a strong focus on integrating advanced technologies, managing associated risks, and addressing inequalities in health and the sustainability of energy systems.

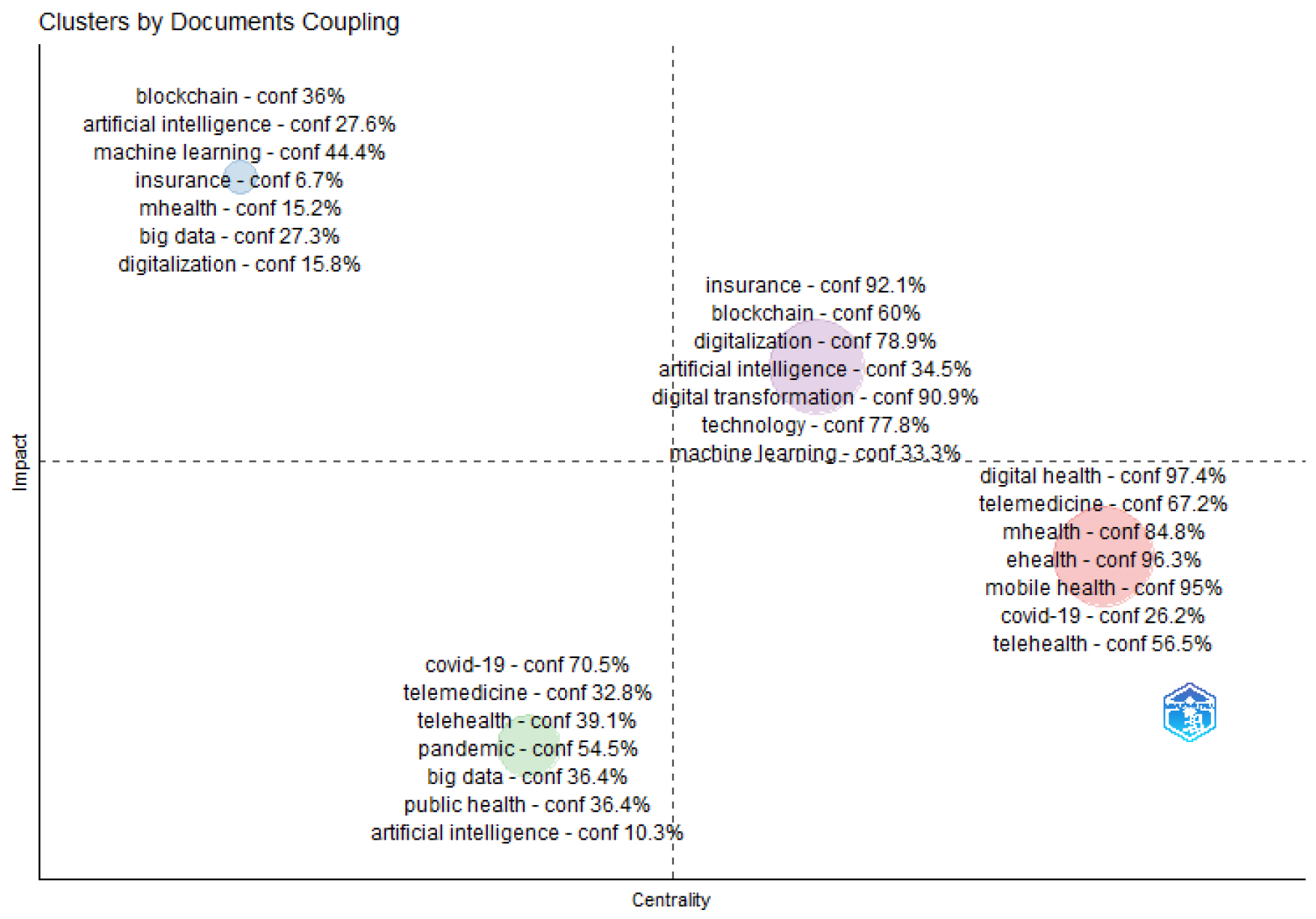

The coupling of documents according to their centrality led to the formation of four clusters: digital health, blockchain, COVID-19 and insurance (Figure 6).

Figure 7. Coupling Map Source: Authors, retrieval from Bibliometrix based on WOS data

The first cluster formed on digital health has the highest frequency (98), indicating the high interest of the field in literature and the connection with many other topics. The influence of the field is significant but not dominant compared to other themes.

The second cluster in which „blockchain” technologies are related to „AI”, „machine learning”, and „big data” has the lowest frequency (27) of the groups and the lowest centrality (0.32), which indicates a more limited interest in other topics, but with a specific niche in the research literature. However, it has the highest impact (3.8) of all groups, demonstrating a strong and potentially disruptive influence. Therefore, the blockchain and AI group is highly relevant for innovation, especially in big data and insurance, having a significant impact.

The third cluster, dedicated to public health, is of moderate interest and a moderate connection with other topics but has the least impact, which shows that its influence is short-lived.

The fourth cluster dedicated to insurance and digitalization has a close connection between „insurance” and „blockchain”, „digitalization”, and „digital transformation”. The high value of frequency (85) shows a high level of interest, and the moderate value of centrality (0.39) indicates that assurances are well connected with other topics with a notable impact (2.53), with significant importance and relevance in research. Therefore, insurance digitalization is of solid importance, greatly impacting the context of digital transformation and the adoption of new technologies in the insurance field.

4.6 Most Cited Articles

The ten most cited papers in the interest of insurance, presented in Table 4, reveal that they were created mainly during the pandemic period, the central theme being health and the use of digital technologies in the health field.

Table 4 Most Global Cited Documents

Paper

DOI

Total Citations

TC per Year

Normaliz ed TC

MURRAY CJL, 2020, LANCET

10.1016/S0140-6736(20)30752-2

6866

1373.2

124.19

VOS T, 2020, LANCET-a

10.1016/s0140-6736(20)30925-9

2832

566.4

51.22

STEINMETZ JD, 2021, LANCET GLOB HEALTH

10.1016/S2214-109X(20)30489-7

1524

381

63.47

ONG KL, 2023, LANCET

10.1016/S0140-6736(23)01301-6

821

410.5

117.88

DOUTHIT N, 2015, PUBLIC HEALTH

10.1016/j.puhe.2015.04.001

649

64.9

22.21

LI X, 2017, LANCET

10.1016/S0140-6736(17)33109-4

631

78.87

28.15

KOEHLER F, 2011, CIRCULATION

10.1161/CIRCULATIONAH A.111.018473

509

36.35

12.91

NIEMI MEK, 2021, NATURE

10.1038/s41586-021-03767-x

505

126.25

21.03

EBERLY LA, 2020, JAMA NETW OPEN

10.1001/jamanetworkopen.20 20.31640

487

97.4

8.80

NETER E, 2012, J MED INTERNET RES

10.2196/jmir.1619

445

34.23

14.16

Source: Authors, retrieval from Bibliometrix based on WOS data

Koehler et al. (2011) highlighted that cardiovascular diseases generate significant costs for patients and healthcare providers, a significant part of which are covered by health insurance, reducing the financial burden on patients and facilitating access to modern treatments (Li et al., 2017; Steinmetz et al., 2020). Therefore, insurance is essential in integrating digital health into systems, so online access to medical information must be supported and regulated (Neter & Brainin, 2012). Without insurance, vulnerable groups, such as rural populations, face financial barriers limiting their healthcare access (Douthit et al., 2015). Murray et al. (2020) and Vos et al. (2020) consider that health insurance is essential to ensure the population’s accessibility to necessary medical services during the COVID-19 pandemic, concluding that health systems well supported by insurance policies have responded better to the crisis (Eberly et al., 2020).

5.CONCLUSION

The bibliometric analysis provided in this article reveals an exponential growth in academic interest in the intersection between artificial intelligence (AI) and the insurance industry. With a global presence of research and the involvement of numerous countries and leading academic institutions, it is evident that this intersection represents a transformative frontier for innovation. The increased focus on this topic in recent years highlights the rapid adaptation of the insurance sector and academia to technological advancements and global challenges.

Thematic analyses illustrate the evolution of AI in insurance, showcasing a shift from traditional risk assessment and fraud detection to interdisciplinary approaches incorporating advanced technologies such as blockchain and big data analytics. These advancements align with the global trends of digitalization and sustainability, emphasizing the role of AI in facilitating dynamic pricing, enhancing customer experiences, and promoting energy equity. Collaboration networks further demonstrate the value of international cooperation and knowledge exchange in advancing research in this field.

Regarding the limitations of this research, the exclusive use of the Web of Science (WoS) database may have excluded relevant works indexed in other databases, such as Scopus, or published in niche journals outside the WoS framework. Moreover, the focus on English-language publications might limit the global representation of research in AI and insurance, particularly from non-English- speaking regions. However, we believe these limitations have a minor impact on the conclusions’ validity, as the data analyzed provides a robust overview of the field.

As a primary direction for future research, we propose conducting a quantitative study to investigate the practical implementation of AI in insurance systems and its influence on operational efficiency and risk management. This study evaluates how AI-driven technologies, such as predictive analytics and dynamic pricing models, impact customer satisfaction and operational resilience in a rapidly digitalizing insurance landscape. Moreover, it will seek to identify significant differences in fraud detection rates, underwriting processes, and overall system efficiency pre and post-implementation of advanced AI systems.

This work bridges a critical gap in the specialized literature by providing a comprehensive bibliometric overview of AI impact on insurance. It establishes a foundation for further interdisciplinary research, emphasizing the importance of integrating AI into risk management, sustainability, and customer-centric processes. Practically, this study offers significant managerial implications for insurance leaders and policymakers. Insurers must adapt their operational frameworks to leverage AI technologies effectively, integrating digitalization strategies into underwriting, claims processing, and customer interaction models. Additionally, managers need to continuously monitor technological trends and invest in training staff to align with innovations in AI, ensuring that their organizations remain competitive in an evolving market. Finally, fostering international collaboration and aligning with global sustainability goals will be crucial for navigating the complexities and opportunities within this transformative industry.

ACKNOWLEDGEMENT

This study was carried out at the Doctoral School of Management at the Bucharest University of Economic Studies.

Piețele cripto au suferit o lovitură săptămâna trecută, în special bitcoin, care a scăzut cu 5%, deoarece datele privind cheltuielile de consum personal PCE, indicele preferat al Fed pentriu a măsura inflația, au ieșit mai ridicate decât se așteptările analiștilor.

Având în vedere că datele privind indicele prețurilor de consum (IPC) de la începutul lunii au ieșit mai mici decât previziunile, piețele au sperat la același lucru cu PCE. Cu toate acestea, s-a dovedit că nu este cazul.

Indicele principal al prețurilor PCE a crescut cu 2,5% pe o bază anuală, neschimbat față de valoarea din ianuarie și în conformitate cu previziunile economiștilor.

Datele PCE de bază, care elimină componentele mai volatile precum alimentele și energia, au ajuns la 2,8% pe an, mai mult decât cifra de 2,7% înregistrată în ianuarie și peste previziuni. De la o lună la alta, indicatorul a crescut cu 0,4% față de previziunile de 0,3%.

Datele peste așteptări oferă Rezervei Federale un motiv în plus pentru a fi prudentă în ceea ce privește reducerile ratelor dobânzilor pentru acest an, oferind un ușor dezavantaj pentru prețurile criptoactivelor.

Cu toate acestea, piețele se vor uita acum la cifra salariilor neagricole din această vineri pentru a vedea dacă acestea vor schimba, eventual, strategia Fed făcând-o să revină la reducerea ratelor, chiar dacă inflația nu a scăzut încă.

CRIPTOACTIVELE CU CELE MAI MARI FLUCTUAȚII DE PREȚ

$CRO, cryptoasset-ul nativ al Cronos Chain – un blockchain dezvoltat de bursa Crypto.com, a avut una dintre cele mai mari creșteri de săptămâna trecută, când Crypto.com a anunțat că a încheiat un parteneriat cu Trump Media & Technology Group pentru a sprijini și alimenta o serie de ETF-uri marca TMTG care cuprind active digitale și non-digitale.

$CRO a crescut cu 30% în urma anunțului, capitalizarea sa de piață depășind din nou 3 miliarde de dolari, cel mai ridicat nivel de la începutul lunii februarie.

Strategy, cunoscută anterior ca Microstrategy, a depășit săptămâna trecută 500.000 de bitcoin în patrimoniul său, fiind prima entitate corporativă care atinge aceast prag.

După achiziționarea a 6.911 bitcoin săptămâna trecută, Strategy deține acum 506.137 de bitcoin, care au fost achiziționati la un preț de aproximativ 33.7 miliarde de dolari, cu un preț mediu de achiziție de aproximativ 66.608 dolari per bitcoin, se arată în comunicatul de presă.

În ciuda faptului că deține 2,4% din oferta totală de 21 de milioane de bitcoin, Strategy nu dă semne că se va opri aici. În plus, compania continuă să inspire alte companii și corporații să adopte propriile strategii de trezorerie bitcoin.

GameStop va investi în bitcoin

GameStop, retailerul de jocuri video și electronice de consum, a anunțat săptămâna trecută că boardul său a aprobat în unanimitate un plan de a cumpăra bitcoin.

GameStop va emite obligațiuni de rang superior convertibile pentru această achiziție (1,3 miliarde de dolari valoare totală).

În cazul în care emisiunea va avea succes, utilizarea încasărilor totale pentru a achiziționa bitcoin la prețurile actuale de piață ar putea plasa GameStop în top cinci cei mai mari deținători corporativi de bitcoin.

Prețul acțiunilor GameStop (GME) va fi, de asemenea, unul de urmărit pe termen lung, în special dacă și prețul bitcoin crește.

În general, companiile care au adoptat o strategie de trezorerie bitcoin au văzut cum prețul acțiunilor lor a crescut semnificativ de la prima achiziție, cel mai notabil exemplu fiind Strategy (MSTR), al căror acțiuni care au crescut până la un maxim de peste 4000%de la prima lor achiziție Bitcoin începând cu august 2020.

GameStop (GME) este în prezent la 435% distanță de $120 maximul său all-time, atins în 2021 când a avut loc frenezia acțiunilor meme.

Anunțul de săptămâna trecută al președintelui Donald Trump privind introducerea unor tarife vamale de 25 % pentru automobilele și principalele componente importate a provocat o undă de șoc în industria mondială a automobilelor, cu posibile implicații grave pentru producătorii europeni. Tarifele vor intra în vigoare la sfârșitul zilei de 2 aprilie. In plus, Trump a anunțat deja aceeași dată ca fiind „ziua eliberării” prin introducerea de tarife vamale reciproce universale care se vor aplica națiunilor care percep taxe pe exporturile americane, promițând tarife de aceeași valoare. Iar România ar putea fi și ea pe această listă.

În 2024, SUA au importat cu 1.2 trilioane de dolari mai multe bunuri decât au exportat, iar acest lucru este o sursă de frustrare pentru președintele american. Dar pe 2 aprilie, fiecare țară va primi un număr care reprezintă, în opinia secretarului Trezoreriei SUA, Scott Bessent, tarifele lor vamale. „Pentru unele țări, ar putea fi destul de scăzute. Pentru unele țări, ar putea fi destul de mari”, a declarat Bessent într-un interviu.

România este una dintre țările care contribuie la deficitul comercial al Statelor Unite. Potrivit US Census Bureau, furnizorul de date statistice guvernamentale, în 2024, SUA a importat din România bunuri în valoare de 3,77 miliarde de dolari și a exportat doar de 1,35 miliarde de dolari, ceea ce a condus la un deficit de 2,4 miliarde de dolari. Deși cifra poate părea mare, este departe de cele mai mari deficite pe care le are SUA. La sfârșitul anului 2024, China produce de departe cel mai mare deficit comercial al SUA, cu peste 295 miliarde de dolari, urmată de Mexic (172 miliarde de dolari), Vietnam (124 miliarde de dolari), Irlanda (86 miliarde de dolari), Germania (85 miliarde de dolari), Taiwan (74 miliarde de dolari), Japonia (69 miliarde de dolari), Coreea de Sud (66 miliarde de dolari) și Canada (63 miliarde de dolari). Rămâne de văzut cum vor fi aplicate aceste tarife reciproce. Dar, cu siguranță, industria auto se pregătește să primească în următoarele două zile impactul în forță al tarifelor vamale la importurile de automobile anunțate la sfârșitul săptămânii trecute.

SUA rămâne a doua cea mai mare piață pentru exporturile de vehicule noi din UE, după Regatul Unit. Dar și 9% din exporturile de vehicule din SUA au mers către UE. În termeni de valoare, SUA a reprezentat 22% din piața de export a UE în 2024. UE a exportat în SUA, în 2024, autoturisme și camioane ușoare (sub 5 tone), în valoare de 39 de miliarde de euro sau aproximativ 750 000 de unități, potrivit ACEA.

Industria auto germană este una dintre cele mai afectate de aceste tarife vamale. Companii precum Volkswagen, BMW și Mercedes-Benz exportă volume semnificative către piața americană. Grupul VW vinde cele mai multe mașini în SUA, urmat de BMW și Mercedes. Producătorii italieni de automobile de lux se vor confrunta de asemenea cu provocări semnificative. Ferrari a anunțat deja creșteri de prețuri la unele modele, ca răspuns direct la tarifele vamale. Alte mărci italiene din cadrul grupului Stellantis (care include Fiat și Chrysler) vor fi, de asemenea, afectate, deși în grade diferite, în funcție de amprenta lor de producție în SUA. Producătorii auto francezi, în principal prin intermediul Stellantis (care include Peugeot, Citroën, dar și Jeep, Dodge și camionetele Ram), se vor confrunta și ei cu presiuni deoarece Stellantis produce doar 57% din stocurile sale în SUA. Astfel, o parte substanțială a vehiculelor lor este vulnerabilă la noile tarife. România poate fi afectată indirect datorită exporturilor sale de componente pentru producătorii auto germani și francezi.

Tarifele vor avea un impact și asupra industriei auto nord-americane, unde aproximativ 40% din piesele pentru mașinile americane provin din Mexic și 10% din Canada. Aproximativ 60% din automobilele fabricate în SUA utilizează piese importate, conform cercetării băncii de investiții Berstein. Analistul Mark Delaney de la Goldman Sachs a declarat că prețurile mașinilor importate ar putea crește între 5.000 și 15.000 de dolari (4.600 – 13.800 de euro), în funcție de vehicul. Chiar și modelele asamblate în SUA ar putea înregistra creșteri ale costurilor între 3.000 și 8.000 de dolari (2.800-7.400 de euro) din cauza utilizării de componente de proveniență străină. În plus, lanțurile de aprovizionare integrate din America de Nord, care implică mai multe treceri ale frontierelor pentru componente din Mexic sau Canada, vor fi grav perturbate. Chiar și Tesla, – cea mai deținută acțiune de investitorii români de pe platforma eToro – în ciuda faptului că producția sa este localizată în SUA, și se estimează că între 60 și 70% din componente sunt fabricate acolo, a menționat impactul tarifelor lui Trump ca fiind „greu de ignorat”.

În mijlocul acestei turbulențe, câștigătorii improbabili ar putea fi companiile care nu produc vreo mașină, dar care le dețin în număr mare în flotele lor, precum companiile de rent-a-car și leasing. Prețul acțiunilor Hertz a crescut cu aproape 23%, iar Avis cu peste 20%. Odată cu creșterea costului vehiculelor importate, aceste flote devin active mai valoroase. Pe o piață în care prețul de achiziție al unei mașini noi ar putea crește mult, oamenii ar putea opta pentru închiriere în loc de cumpărare. Piața s-a bazat pe cele mai simple pârghii: flote pregătite, cerere în creștere, acțiuni subevaluate.

Tarifele vamale ale lui Donald Trump ar putea, de asemenea, să amâne planurile americanilor de a cumpăra mașini noi. Iar acest lucru ar putea duce la o nouă creștere a prețurilor pentru mașinile second-hand. Dar dacă nu vă înlocuiți mașina, o reparați. Iar vânzătorii de piese de schimb devin brusc actori-cheie în acest scenariu. Acțiunile Advance Auto Parts, O’Reilly și AutoZone au crescut săptămâna trecută. Nu doar pentru că traficul de clienți este în creștere, ci și pentru că există o poveste convingătoare în spatele acesteia: într-o lume a costurilor în creștere, mașinile second-hand devin importante, iar întreținerea devine o strategie.

Compania Electroputere VFU Pașcani, membră a grupului GRAMPET, a finalizat certificarea a două vagoane de călători, clasa a II-a, realizate prin modernizarea vagoanelor serie veche 20-76 în serie nouă 28-70, vagon salon, respectiv 84-70, vagon dotat cu facilități pentru persoane cu mobilitate redusă și amenajări pentru transport biciclete și schiuri. Cele doua prototipuri sunt parte dintr-un proiect în valoare totală de peste 66 de milioane de euro, finanțat prin Planul Național de Redresare și Reziliență (PNRR), pentru modernizarea a 42 de vagoane de călători la uzina din Pașcani.

„Evoluția nu înseamnă numai un salt tehnologic; evoluția înseamnă și sustenabilitate, confort și siguranță pentru fiecare dintre noi. Fiecare vagon modernizat la Electroputere VFU Pașcani este o investiție într-un sistem feroviar modern pentru România, un sistem care va continua să transporte multe generații de călători, oferindu-le cele mai bune condiții. Mă bucură în mod special vagoanele echipate cu facilități pentru persoanele cu mobilitate redusă pentru că ele sunt o declarație de incluziune, un simbol al unui viitor în care fiecare dintre noi are acces la un transport adaptat și confortabil. Aceste inițiative ne duc mai aproape de standardele europene, dar mai ales ne arată că un viitor echitabil este posibil pentru toți.” declară Gruia Stoica, Președinte GRAMPET Group

Facilități adaptate nevoilor actuale ale călătorilor

Procesul de modernizare nu prevede doar revizia și reparația vagoanelor, ci și dotarea acestora cu facilități care corespund nevoilor curente ale pasagerilor. Fiecare vagon este echipat cu prize normale de 230V și prize USB, sistem video infotainment, Wi-Fi, măsuțe pliabile, ferestre de tip termopan din sticlă securizată cu protecție împotriva razelor UV și câte două toalete ecologice în fiecare vagon. În plus, vagonul seria 84-70 dispune de un spațiu pentru fotolii rulante, cu 3 locuri pentru însoțitori și zonă de ancorare a altor 2 asemenea echipamente. Nu lipsesc lifturile pentru accesul facil în vagon al fotoliilor rulante, iar una din cele două toalete ecologice este special amenajată pentru a acomoda persoanele cu mobilitate redusă.

Performanță pe șine pentru un transport feroviar mai sigur, mai verde, mai eficient

Ambele vagoane au finalizat cu succes proba de parcurs, iar acum urmează să ajungă în parcul feroviar public pentru a reintra în circulație. Acest test esențial confirmă buna funcționare a ansamblurilor și a instalațiilor care asigură siguranța circulației și comportamentul general al vagonului. Totodată, cele două vagoane sunt certificate CE și respectă standardele europene de siguranță, sănătate și protecție a mediului.

Isopan Est, liderul pieței de panouri sandwich din România, anunță pentru anul 2024 o cifră de afaceri de 81 milioane de euro, reconfirmându-și poziția de lider incontestabil în ceea ce privește valoarea vânzărilor și calitatea produselor oferite. Într-un an în care piața a stagnat valoric, dar a crescut în volum, Isopan a reușit să mențină standardele ridicate ale performanței comerciale și industriale. Aceste rezultate au fost posibile datorită unei strategii consecvente orientate către excelență, dar mai ales prin asigurarea constantă a unei calități deosebite a produselor, care a consolidat încrederea clienților și partenerilor în soluțiile Isopan. În ciuda unui climat economic dificil, marcat de inflație persistentă și instabilitate geopolitică, compania și-a continuat dezvoltarea susținută, confirmând soliditatea modelului său de business.

Piața românească a panourilor sandwich a atins, în 2024, un volum total de peste 11,6 milioane de metri pătrați, în creștere cu 5% față de anul precedent. Această evoluție a fost susținută de proiecte din sectoarele logistic, industrial și comercial, în special în regiunile Nord-Est, Sud-Est și Vestul țării.

Potrivit celui mai recent raport al industriei realizat de Neomar Consulting, Isopan Est deține cea mai mare cotă de piață din România în ce priveste valoarea vânzărilor (20,3%), un rezultat care reflectă angajamentul constant al companiei față de calitate, inovație și performanță. Calitatea produselor – certificată la nivel internațional – reprezintă un pilon esențial în strategia Isopan Est, contribuind decisiv la consolidarea poziției sale de lider incontestabil în industria panourilor termoizolante. Compania ocupă primul loc în ceea ce privește valoarea vânzărilor, volumul total de producție și exporturile realizate. În 2024, Isopan Est a produs peste 3,6 milioane de metri pătrați de panouri, dintre care aproximativ 36% au fost livrați pe piețele internaționale din proximitate.

„Rezultatele din 2024 reflectă angajamentul nostru continuu pentru calitate, inovație și dezvoltare sustenabilă. A fost un an important, în care am consolidat nu doar performanța noastră comercială, ci și baza pe care construim pentru viitor. Parteneriatul strategic dintre Marcegaglia Steel și Manni Group creează un cadru solid pentru extinderea capacităților noastre și pentru accesul la noi piețe, dar mai ales pentru a accelera inovația. Avem încredere în expertiza echipei noastre și în valoarea pe care o generăm împreună cu partenerii din industrie. Prin ceea ce facem zi de zi – produse fiabile, servicii integrate și o atenție reală la nevoile pieței – ne dorim să contribuim la un mediu construit mai sigur, mai eficient și mai responsabil.” a declarat Toni Pera, director general Isopan Est.

Analiza realizată de Neomar, alături de evaluarea performanței Isopan Est, evidențiază o direcție clară de maturizare a pieței, cu un interes tot mai mare pentru soluții de calitate premium. Cererea crescută pentru panouri cu grosimi mai mari și miez din vată minerală reflectă o schimbare de paradigmă în preferințele clienților, care devin din ce în ce mai atenți la performanțele tehnice și sustenabilitatea materialelor utilizate. În acest context, reconfirmarea poziției de lider a Isopan Est subliniază încă o dată valoarea adăugată a produselor sale premium și capacitatea companiei de a răspunde exigențelor unei piețe în evoluție.

Anul trecut, piața locală a panourilor sandwich a continuat să crească într-un ritm moderat, atingând o valoare totală estimată la aproximativ 235 milioane de euro. Deși avansul valoric a fost ușor (+0,2%),volumul vânzărilor a crescutcu 5%, susținut de investiții constante în logistică, spații industriale și centre comerciale, în special în regiunile Nord-Est, Sud-Est și Vestul țării. Totodată, România a devenit un hub important pentru exportul de panouri termoizolante, cu livrări constante către piețele din Ungaria, Republica Moldova și Bulgaria, dar și către alte state din Europa Centrală și de Sud-Est, unde cererea pentru materiale de calitate este în creștere.

În 2024, Isopan Est și-a demonstrat din nou versatilitatea și capacitatea de a livra soluții adaptate unor proiecte complexe din industrii diverse. De la infrastructură logistică și retail modern, la dezvoltări industriale, agricole și construcții speciale, compania a contribuit activ la realizarea unor proiecte reprezentative precum parcurile logisticeFan Courier Ștefănești, VGP Brașov și VGP Timișoara, centrul logistic Lidl Aricești, fermele avicole Carmistin, Stadionul Municipal din Târgoviște, showroom-ul APAN Motors, Arges Mall, ERA Mall sau spații comerciale precum Carrefour, Penny și Lidl. Totodată, Isopan Est a fost parte din proiecte de anvergură în zona de dezvoltare industrială regională, precum ELI Park Iași, și a livrat soluții termoizolante pentru proiecte internaționale, cum este EGG-Land din Ungaria. Aceste colaborări reflectă nu doar încrederea constantă a partenerilor, ci și capacitatea companiei de a susține proiecte ambițioase prin produse de înaltă calitate și suport tehnic specializat.

Anul 2024 a fost unul intens pentru Isopan Est, nu doar prin prisma proiectelor livrate, ci și datorită integrării într-un nou context strategic, favorabil extinderii și consolidării companiei. Formarea joint venture-ului dintre Marcegaglia Steel și Manni Group a reprezentat un pas esențial în evoluția brandului ISOPAN, aducând împreună două grupuri puternice, cu tradiție și expertiză în industriile complementare ale oțelului și soluțiilor termoizolante. Pentru Isopan Est, această colaborare înseamnă acces la resurse extinse, know-how internațional și capacitatea de a accelera inovația și dezvoltarea pe piețele locale și externe. Sub mărcile ISOPAN și MARCEGAGLIA RWD, compania este astăzi mai bine poziționată ca oricând să răspundă cerințelor tot mai ridicate ale industriei de construcții, oferind soluții durabile, certificate și adaptate realităților actuale ale pieței.

{kind=link}