În trimestrul I 2024, randamentul mediu zilnic al tranzacțiilor interbancare[1] a continuat să fluctueze ușor, iar cotațiile pe termen mai lung ale pieței monetare interbancare au consemnat noi mici scăderi în luna ianuarie și spre finele lunii martie. Cursul de schimb leu/euro a urcat în debutul trimestrului și s-a menținut timp de câteva săptămâni pe un palier mai înalt, dar a cunoscut apoi o ușoară corecție descendentă, revenind și stabilizându-se în preajma nivelurilor prevalente în trimestrul IV 2023. Dinamica anuală a lichidității din economie și-a cvasistopat ascensiunea în intervalul ianuarie-februarie 2024, iar cea a creditului acordat sectorului privat și-a reluat scăderea.

Randamentul mediu zilnic al pieței monetare interbancare a avut un parcurs relativ fluctuant și în trimestrul I 2024, coborând mai pronunțat sub limita inferioară a coridorului ratelor dobânzilor în prima parte a intervalului. Media lui trimestrială[2] a continuat astfel să se reducă ușor, până la 5,89 la sută (-0,07 puncte procentuale față de trimestrul precedent).

Evoluția a reflectat comportamentul ratelor dobânzilor pe scadențele mai scurte, de până la o săptămână, în contextul excedentului de lichiditate deosebit de amplu de pe piața monetară[3], drenat pe mai departe de către banca centrală prin intermediul facilității de depozit[4].

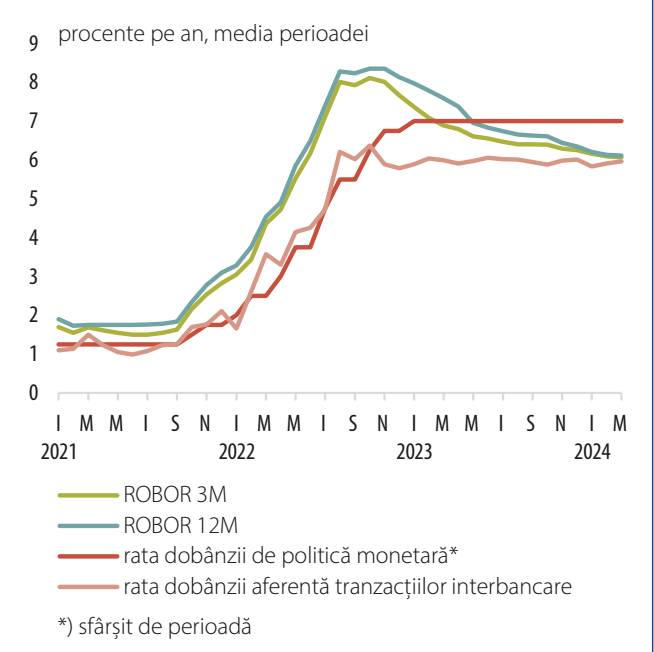

Cotațiile ROBOR 3M-12M au consemnat, la rândul lor, noi mici scăderi în luna ianuarie și spre finele trimestrului I – probabil inclusiv pe fondul așteptărilor instituțiilor de credit privind perspectiva ratelor dobânzilor reprezentative ale BNR –, rămânând însă în februarie și în cea mai mare parte a lunii martie relativ constante. Mediile trimestriale ale cotațiilor și-au accentuat totuși ușor descreșterea față de trimestrul precedent, ajungând la 6,11 la sută în cazul scadenței de 3 luni (-0,21 puncte procentuale), respectiv la 6,14 la sută și 6,15 la sută pe termenele de 6 luni și 12 luni (-0,24 puncte procentuale, respectiv -0,33 puncte procentuale)[5], Grafic 1.

Graficul 1. Rata dobânzii de politică monetară și ratele ROBOR

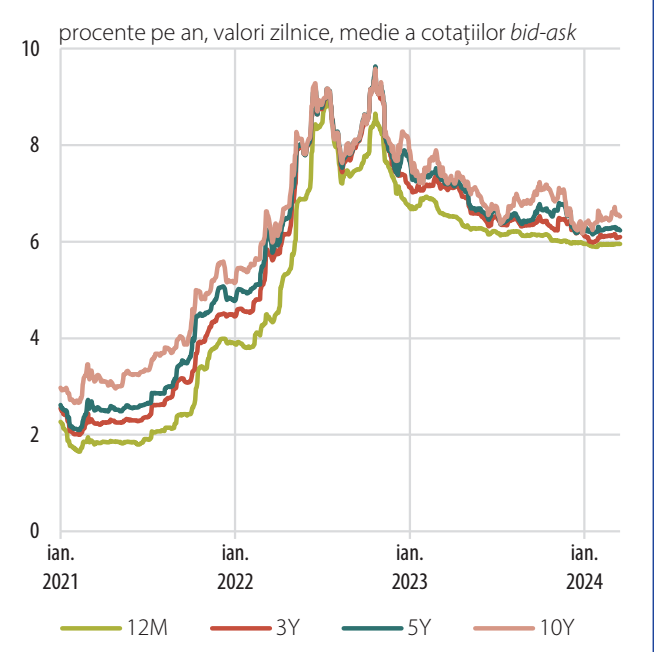

Pe piața titlurilor de stat, dominantă ca influență a continuat însă să fie, îndeosebi pe segmentul lung al maturităților, evoluția randamentelor titlurilor de stat din economiile avansate, cotațiile de referință ale pieței secundare[6] având în acest interval comportamente diferite din perspectiva principalelor scadențe (Grafic 2).

Graficul 2. ratele de referință pe piața secundară a titlurilor de stat

Astfel, cotațiile pe 10 ani s-au reînscris în ianuarie și s-au menținut în următoarele două luni pe o traiectorie pronunțat ascendentă, însă puternic fluctuantă – similar evoluțiilor din SUA, zona euro și din regiune –, în contextul revizuirii și al consolidării ulterioare a expectațiilor investitorilor privind momentul inițierii și amplitudinea reducerilor ratei dobânzii de către Fed[7]. Cotațiile pe termen mediu (5 ani) au consemnat la rândul lor oscilații în prima parte a trimestrului, însă modeste, și au crescut apoi gradual, stabilizându-se spre finele intervalului ușor peste valorile atinse la sfârșitul anului trecut. În schimb, cele pe termen mai scurt (3 ani, respectiv 6-12 luni) au continuat să scadă gradual până în prima parte a lunii februarie, iar după o mică creștere înregistrată ulterior, au rămas la valori inferioare celor de la finele trimestrului IV 2023. Ca urmare, mediile lunare ale cotațiilor s-au reamplificat ușor în martie în raport cu ultima lună a trimestrului precedent în cazul maturității de 10 ani (+0,08 puncte procentuale, până la 6,54 la sută), dar au continuat să se reducă în cazul celorlalte scadențe – mai evident pe segmentul 3-5 ani (până la 6,11 la sută, respectiv 6,27 la sută) și marginal pe cel de 6-12 luni (la 5,94 la sută în cazul ambelor maturități). Pe acest fond, curba randamentelor și-a reaccentuat înclinația pozitivă.

O evoluție relativ similară a caracterizat randamentele medii acceptate în cadrul licitațiilor pe piața primară[8], în condițiile în care acestea s-au majorat ușor în luna martie față de ultima lună a trimestrului anterior pe segmentul 7-10 ani (la 6,58 la sută, respectiv la 6,54 la sută), dar s-au redus vizibil pe scadențele de 3 ani și 5 ani (la 6,13 la sută, respectiv la 6,37 la sută) și au rămas aproape neschimbate în cazul maturității de 6 luni (la 6,02 la sută). Cererea pentru asemenea plasamente a rămas solidă pe parcursul trimestrului, chiar și în contextul sell-off-ului temporar ce a afectat și piața locală în luna ianuarie[9]. Pe ansamblul perioadei, volumul total al titlurilor puse în circulație s-a majorat cu 7,0 miliarde lei față de precedentele trei luni, la 28,5 miliarde lei, iar valoarea emisiunilor nete s-a mărit cu 15,7 miliarde lei, la 26,1 miliarde lei, în condițiile scăderii ample a volumului titlurilor de stat ajunse la scadență.

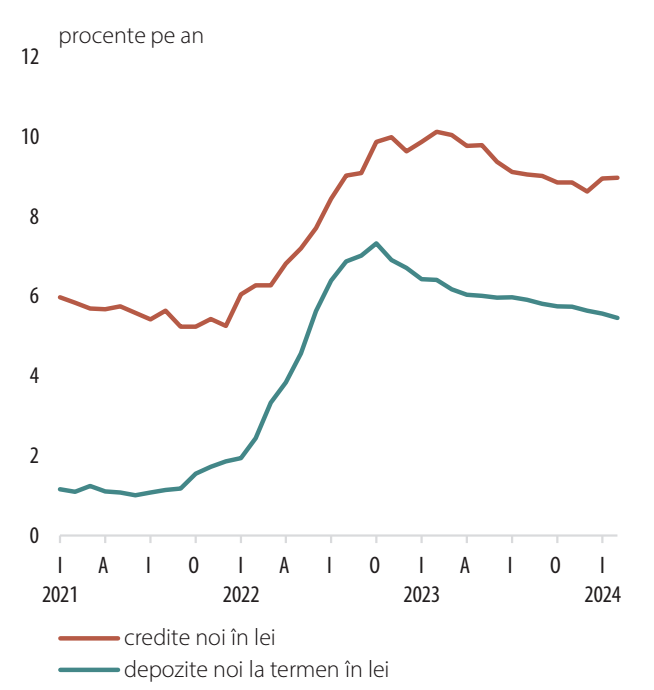

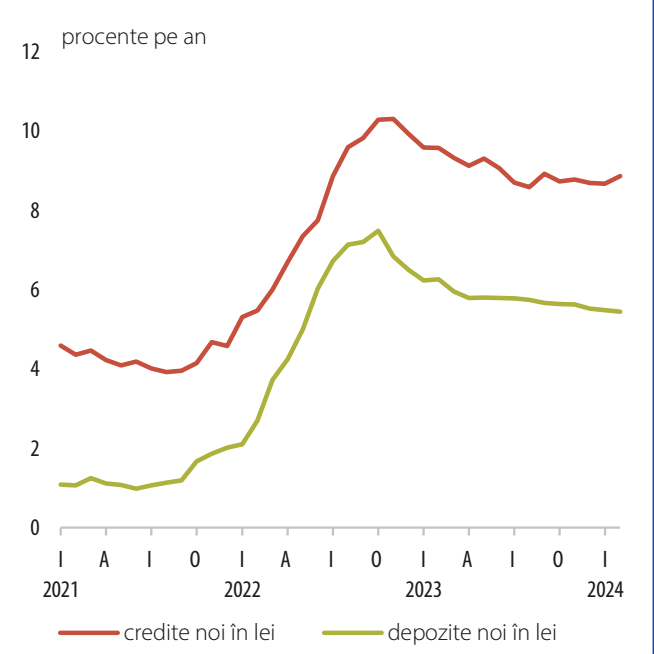

Rata medie a dobânzii la creditele noi ale clienților nebancaris-a majorat în ianuarie-februarie 2024 după trei trimestre de descreștere (+0,19 puncte procentuale față de precedentele trei luni, până la o medie de 8,97 la sută), dar în principal ca efect al modificării structurii fluxului de împrumuturi, iar cea aferentă depozitelor noi la termen și-a prelungit mișcarea lent descendentă (-0,19 puncte procentuale, până la 5,52 la sută), Grafic 3.

Graficul 3. Ratele dobânzilor în sistemul bancar

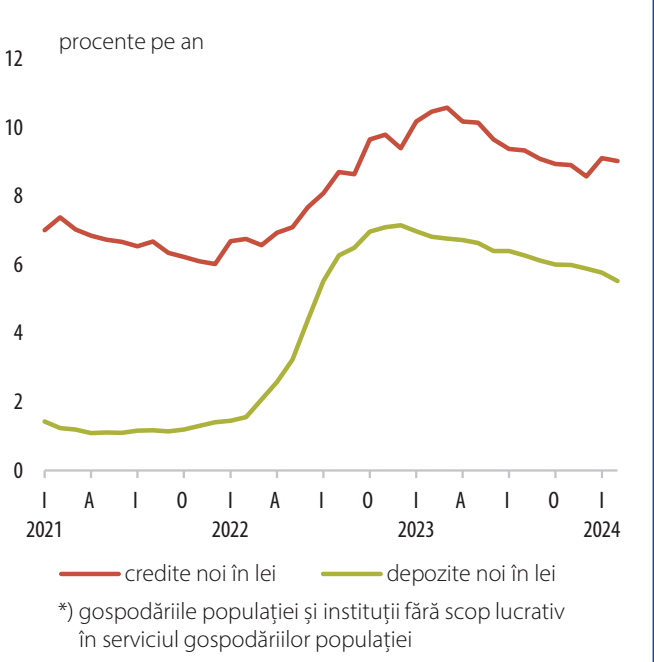

Din perspectivă sectorială, ratele medii ale dobânzilor au consemnat variații mixte în cazul creditelor noi, dar omogene ca sens în cel al depozitelor noi la termen. Astfel, după ce a scăzut timp de trei trimestre, rata medie a dobânzii la creditele noi ale populației s-a mărit pe ansamblul intervalului ianuarie-februarie (+0,25 puncte procentuale față de trimestrul anterior, la o medie de 9,07 la sută), însă în principal datorită majorării ponderii în total a împrumuturilor noi pentru consum, inclusiv în contextul intensificării operațiunilor de renegociere și în cazul acestei categorii (Grafic 4). Costul lor mediu cu dobânda s-a reamplificat doar ușor (+0,06 puncte procentuale, la 11,63 la sută), iar cel aferent creditelor noi pentru locuințe a rămas practic neschimbat, la 6,89 la sută.

Graficul 4. Ratele de dobândă pentru gospodăriile populației*

În același timp, rata medie a dobânzii la creditele noi ale societăților nefinanciare a cvasistagnat ca medie în acest interval, pentru al doilea trimestru consecutiv, la 8,77 la sută, în condițiile unor noi evoluții divergente în cazul principalelor categorii de împrumuturi: creștere pe segmentul celor de valoare mare, peste echivalentul a 1 milion de euro (+0,22 puncte procentuale, la 8,58 la sută), respectiv scădere, în atenuare totuși, în cazul creditelor sub respectivul prag (-0,10 puncte procentuale, la 8,85 la sută), Grafic 5.

Graficul 5. Ratele de dobândă pentru societăți nefinanciare

Rata medie a dobânzii la depozitele noi la termen a continuat să descrească însă, în pas ceva mai alert pe segmentul populației (-0,31 puncte procentuale față de trimestrul IV 2023, până la 5,65 la sută), dar mai lent pe cel al societăților nefinanciare (-0,13 puncte procentuale, la 5,46 la sută).

[1] Rata medie a dobânzii aferentă tranzacțiilor cu depozite de pe piața monetară interbancară, ponderată cu volumul tranzacțiilor.

[2] Ponderată cu volumul tranzacțiilor

[3] Acesta și-a accentuat creșterea în ianuarie, sub impactul sporirii injecțiilor de lichiditate ale Trezoreriei, iar ulterior s-a redus semnificativ, rămânând însă la valori ridicate.

[4] Stocul mediu zilnic al acestor plasamente s-a majorat pe ansamblul intervalului ianuarie-martie 2024 la 50,9 miliarde lei, de la 40,5 miliarde lei în trimestrul precedent.

[5] Valori minime ale ultimelor șapte trimestre.

[6] Medii ale cotațiilor bid-ask.

[7] Pe fondul dinamicii peste așteptări a activității economice și a inflației din SUA relevate de noile date, dar și al semnalelor de prudență transmise de Fed.

[8] În trimestrul I, MF a emis lunar titluri de stat prin programul „Tezaur” cu maturități de 1 an și 3 ani la randamente de: (i) 6,10 la sută, respectiv 7,10 la sută, în ianuarie, (ii) 6,10 la sută, respectiv 7,00 la sută, în februarie, și (iii) 6,00 la sută, respectiv 6,75 la sută, în martie. De asemenea, în februarie au fost puse în circulație titluri de stat pentru populație prin programul Fidelis, atât în lei, cu maturități de 1 an și 3 ani, la randamente de 6,00 la sută și 6,75 la sută, în valoare totală de circa 850 milioane lei, cât și în euro, cu maturități de 1 an și 5 ani, la randamente de 4,00 la sută, respectiv 5,00 la sută, în valoare de circa 190 milioane euro. În plus, MF a emis în luna ianuarie pe piața externă euroobligațiuni denominate în dolari, cu maturități de 5 ani și 10 ani, la randamente de 6,00 la sută, respectiv 6,50 la sută, în valoare totală de 4,0 miliarde dolari, iar în luna februarie euroobligațiuni verzi, cu maturitate de 12 ani, la randament 5,73 la sută, în valoare de 2,0 miliarde euro și euroobligațiuni pe 7 ani, la randament de 5,4 la sută, în valoare de 2,0 miliarde euro, ambele emisiuni fiind denominate în euro.

[9] Pe ansamblul trimestrului I, atât raportul între volumul solicitat de către dealerii primari și cel anunțat în cadrul licitațiilor, cât și proporția dintre volumul acceptat și cel anunțat de către MF au crescut față de precedentele trei luni (la 2,26, de la 2,02, respectiv la 1,50, de la 1,28).

{kind=link}