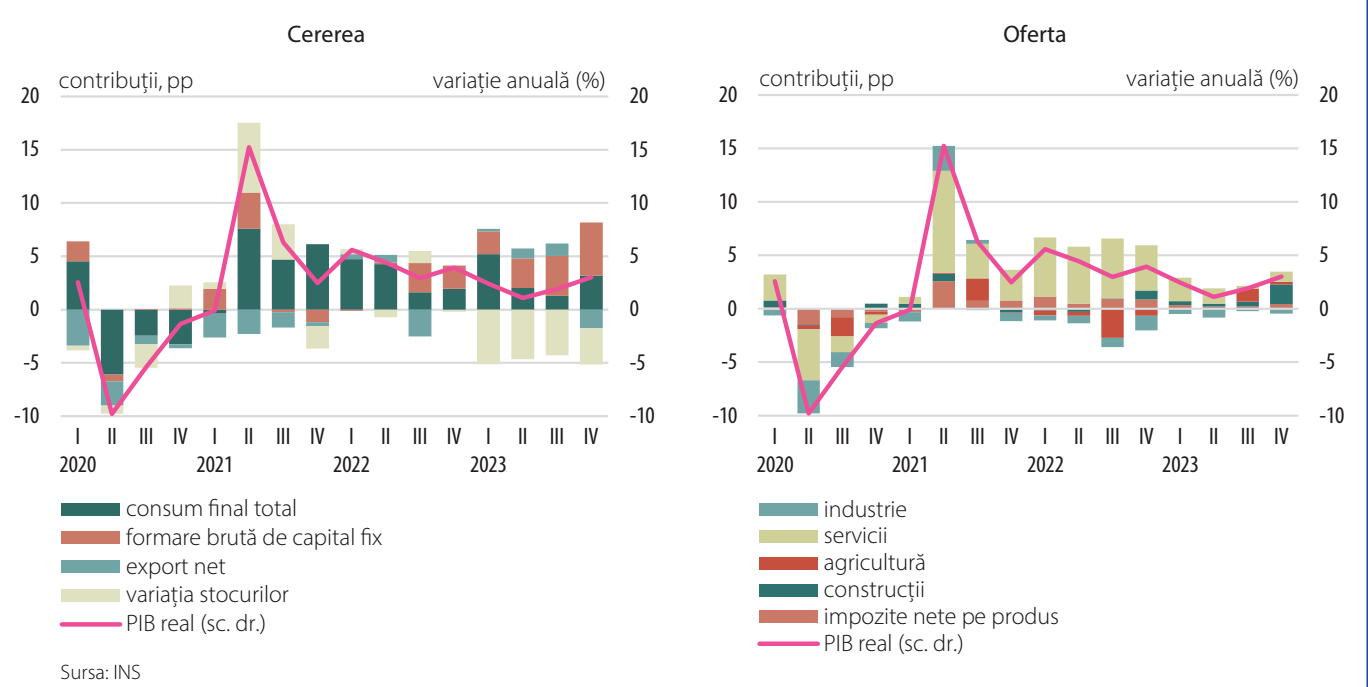

Trimestrul IV 2023 a marcat o accelerare a creșterii PIB real[1] (până la 3 la sută, variație anuală, față de o medie de 1,8 la sută în trimestrele I-III), evoluția fiind datorată atât consumului privat, cât și investițiilor. Din perspectiva ofertei, dinamizarea activității economice a fost localizată la nivelul sectoarelor neindustriale, în timp ce industria prelucrătoare a continuat să resimtă tracțiunea anemică din partea cererii externe (cu un ritm de -2 la sută în termeni anuali, VAB din industrie a marcat al nouălea trimestru de scădere), vezi graficul 1.

Graficul 1. Contribuţii la creşterea economică

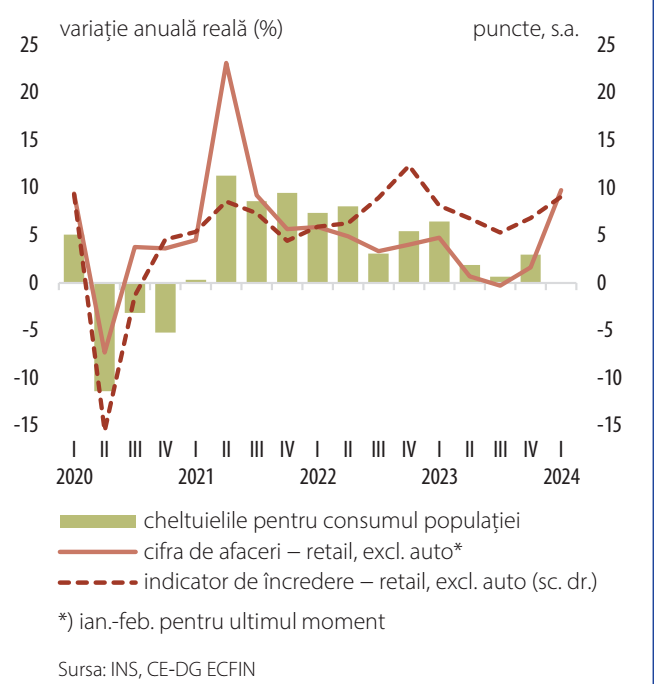

Cererea de consum își va păstra probabil traiectoria ascendentă și în prima parte a anului 2024, sub efectul creșterii preconizate a veniturilor reale ale populației, având în vedere majorările operate la 1 ianuarie 2024 asupra punctului de pensie și a salariilor din sectorul bugetar, precum și temperarea graduală a inflației. Datele efective cu privire la volumul cifrei de afaceri din comerțul cu amănuntul relevă o dinamizare a activității în intervalul ianuarie-februarie 2024, până la 9,8 la sută (variație anuală), creșteri ample fiind vizibile în cazul vânzărilor de îmbrăcăminte, încălțăminte, produse farmaceutice și cosmetice (peste 20 la sută) și în cel al companiilor a căror activitate se desfășoară preponderent online (14 la sută). Totodată, așteptările pe termen scurt ale operatorilor din comerțul cu amănuntul s-au îmbunătățit, indicatorul de încredere avansând până la 9,1 puncte în trimestrul I 2024 (cu o contribuție importantă din partea comercianților al căror domeniu principal de activitate îl reprezintă vânzarea de bunuri alimentare), Grafic 2. Comerțul auto și-a atenuat rata anuală de creștere (până la 3,5 la sută în perioada ianuarie-februarie 2024), fiind totuși posibilă o revenire către finele trimestrului, având în vedere interesul ridicat al populației pentru achiziția de autovehicule prin intermediul celor două Programe de Reînnoire a parcului auto („Rabla Clasic” și „Rabla Plus”), demarate în 19 martie; în plus, așteptările dealerilor auto, surprinse de sondajul DG ECFIN cu privire la evoluția pe termen scurt a vânzărilor, relevă o îmbunătățire în primele trei luni ale anului 2024 comparativ cu trimestrul IV 2023.

Graficul 2. Consumul populaţiei

În ultimul trimestru din 2023, deficitul bugetului general consolidat s-a mărit substanțial, dar mai puțin față de intervalul similar al anului precedent, ajungând la 33,4 miliarde lei (2,1 la sută din PIB)[3], față de 39,1 miliarde lei (2,8 la sută din PIB) în trimestrul IV 2022. Creșterea în raport cu trimestrul anterior s-a datorat amplificării cheltuielilor bugetare totale[4], inclusiv pe seama cheltuielilor de capital și a celor cu bunuri și servicii[5], precum și a cheltuielilor de personal[6][7]. Principala contribuție a aparținut însă sporirii considerabile a cheltuielilor cu proiectele finanțate din fonduri externe nerambursabile[8], având totuși un impact mai scăzut asupra soldului bugetar[9]. Veniturile bugetare totale s-au majorat la rândul lor[10], dar mai moderat decât cheltuielile, și predominant cu aportul sumelor primite de la UE, în condițiile în care creșterea încasărilor provenite din TVA, din contribuții de asigurări și din impozitul pe salarii și venit a fost în mare parte contrabalansată de diminuarea veniturilor aferente altor impozite și taxe pe bunuri și servicii[11].

Pe ansamblul anului 2023, execuția bugetară s-a soldat cu un deficit de 89,9 miliarde lei, semnificativ superior celui din anul precedent (80,8 miliarde lei) și mult mai mare decât plafonul aprobat (68,3 miliarde lei), echivalând însă cu 5,6 la sută din PIB, față de 5,8 la sută din PIB în 2022.

În primul trimestru al anului curent, deficitul bugetar a continuat în mod atipic să crească față de trimestrul precedent, ajungând la 35,9 miliarde lei (2,1 la sută din PIB) și depășind astfel considerabil valoarea înregistrată în primele trei luni din 2023, de 22,8 miliarde lei (1,4 la sută din PIB).

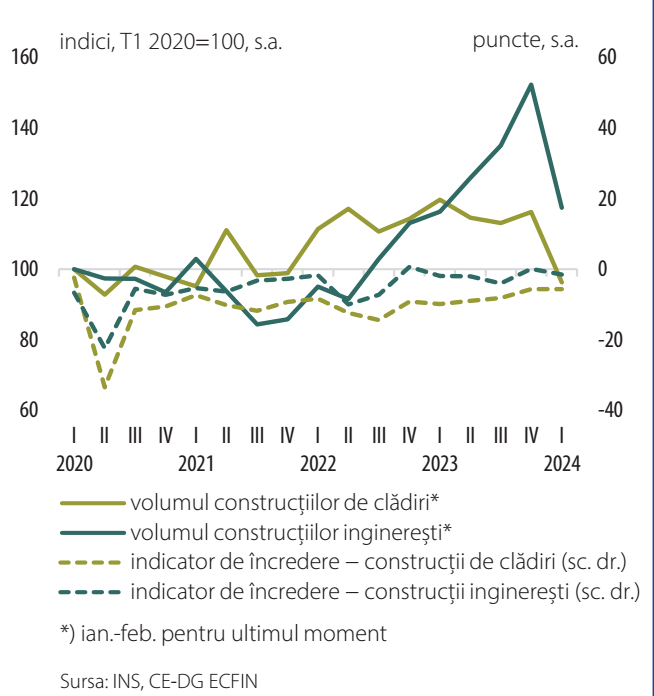

Cu un avans de 21,4 la sută în termeni anuali, formarea brută de capital fix și-a consolidat poziția de motor al creșterii economice (aport de 5 puncte procentuale în trimestrul IV). Traiectoria este posibil să se prelungească pe orizontul apropiat, pe fondul menținerii contextului favorabil din perspectiva surselor de finanțare. Astfel, valoarea estimată pentru anul 2023 a influxurilor nete de ISD sub forma participațiilor la capital[12] a fost apropiată nivelurilor din 2021-2022 (deși în scădere ca pondere în PIB), iar rambursările din fondurile structurale și de investiții aferente CFM 2014-2020 s-au intensificat spre finalul anului 2023. Totodată, pentru anul în curs sunt estimate a se absorbi peste 3 miliarde euro în cadrul CFM 2021-2027 (fonduri alocate prin politica de coeziune și pentru dezvoltarea agriculturii), iar 2,7 miliarde euro alocați în cadrul PNRR urmează a se încasa în cazul evaluării favorabile a celei de-a treia cereri de plată depuse la CE în decembrie 2023. Această din urmă sumă se va adăuga fondurilor încasate până acum prin Mecanismul de redresare și reziliență (9,4 miliarde euro), care, totuși, până în luna martie 2024 au fost utilizate doar în proporție de 20 la sută[13].

Principala contribuție la extinderea investițiilor a revenit lucrărilor de construcții, al căror volum s-a plasat cu circa 24 la sută peste cel din trimestrul IV 2022, rolul determinant aparținând în continuare proiectelor de infrastructură (în creștere cu 34 la sută). Finalul anului anterior și prima parte a celui curent sunt marcate de finalizarea sau demararea unor proiecte de anvergură, îndeosebi în domeniul rețelei de drumuri de interes național, în timp ce calendarul electoral va da probabil un impuls suplimentar lucrărilor de construcții pentru rețelele locale de drumuri și de utilități. Construcțiile de clădiri s-au majorat cu 5,8 la sută, însă traiectoria suprafeței autorizate a rămas descrescătoare (-19 la sută în ultimele 12 luni, până în luna februarie 2024), mai cu seamă în cazul proiectelor pentru locuințe. În contextul în care pe acest din urmă segment există semnale de revigorare a cererii (având în vedere creșterea veniturilor reale și a creditelor noi contractate de populație), evoluția negativă a autorizațiilor pare să fie imprimată de persistența constrângerilor de natura ofertei pe piața proiectelor imobiliare noi, inclusiv pe fondul întârzierii soluționării problemelor de ordin juridic-legislativ (Grafic 3).

Graficul 3. Construcții

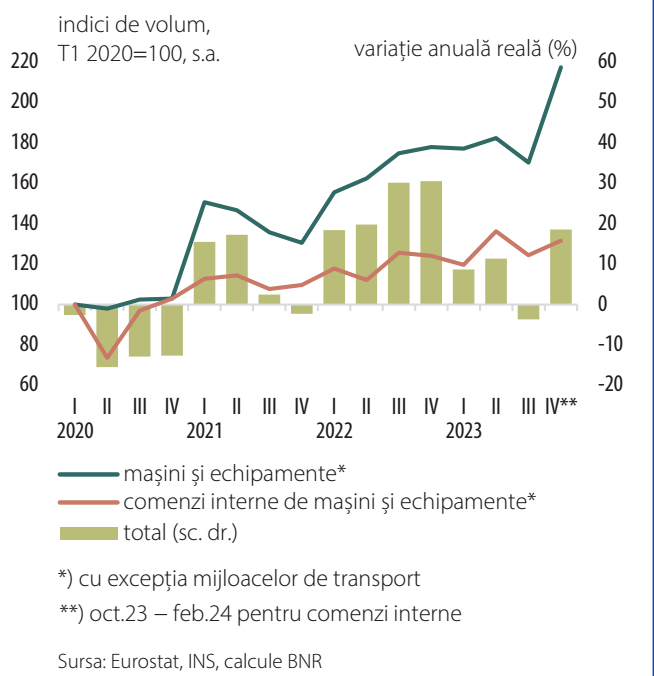

O dinamică alertă au înregistrat și achizițiile de mașini și echipamente (circa 19 la sută în termeni anuali[14]), inclusiv din domeniul IT și din cel militar. Un interes ridicat se acordă în continuare investițiilor pentru creșterea capacităților de producție a energiei regenerabile, constând atât în proiecte noi de mari dimensiuni (mai ales parcuri fotovoltaice), cât și în cele pentru producerea de energie destinată consumului propriu al companiilor, instituțiilor publice și populației. Investițiile din această ultimă categorie sunt stimulate și de reluarea, în luna ianuarie 2024, a schemei Casa Verde Fotovoltaică, prin care persoanele fizice pot beneficia de o finanțare de 20.000 de lei, care va putea fi completată, începând din acest an, cu un voucher în valoare de 25.000 de lei, potrivit unei măsuri prevăzute în PNRR revizuit. Totodată, printre proiectele de investiții în curs de derulare în sectorul manufacturier se numără și cele din sfera electromobilității, vizând transportul public urban și producția de autoturisme (Grafic 4).

Graficul 4. Investiţii, exclusiv construcţii

Contribuția exportului net de bunuri și servicii la dinamica PIB a fost negativă pentru prima oară în anul 2023 (-1,8 puncte procentuale). Responsabilă pentru acest rezultat a fost balanța serviciilor, în timp ce schimburile comerciale de bunuri au avut un aport neutru. În primul caz, efectul negativ dominant a fost localizat la nivelul serviciilor de turism, datele din balanța de plăți (valori nominale) indicând o creștere în termeni anuali a cheltuielilor efectuate de rezidenții care călătoresc în străinătate (în linie cu intensificarea cererii autohtone de consum), precum și o scădere a încasărilor aferente vizitelor turiștilor străini în țara noastră inclusiv ca urmare a efectului de bază generat de afluxul de populație de origine ucraineană cauzat de invazia rusească, a cărui influență s-a resimțit în cea mai parte a anului 2022[15].

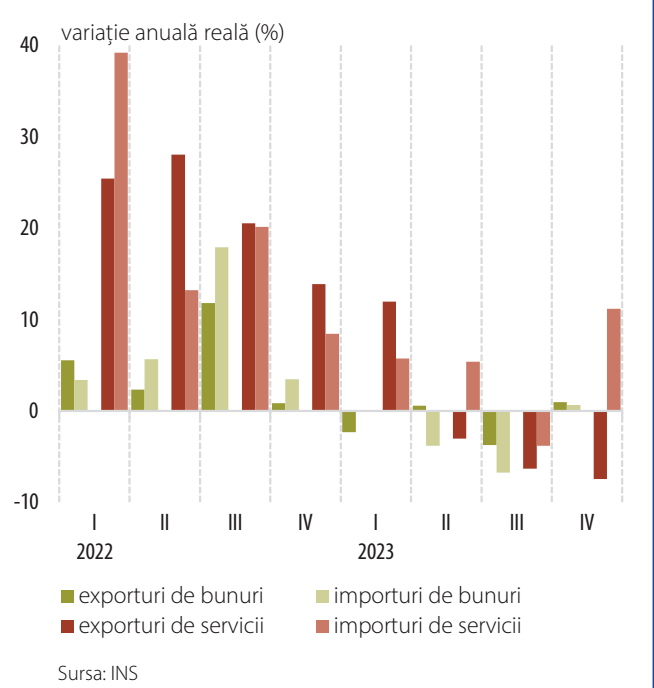

La nivelul bunurilor, ritmurile anuale au devenit pozitive atât în cazul exporturilor, cât și în cel al importurilor, dar s-au plasat la valori modeste (Grafic 5). În cazul exporturilor, creșterea (1 la sută) a purtat amprenta producției relativ înalte de cereale și oleaginoase, care a antrenat un salt de peste 80 la sută al cantităților exportate. În schimb, trenarea activității în sectorul manufacturier din zona euro s-a regăsit într-o evoluție negativă a livrărilor externe de produse industriale, atât bunuri intermediare, cât și bunuri finale de capital și de consum – excepții mai vizibile au fost reprezentate de exporturile de autovehicule și de anumite categorii de construcții metalice, la care s-au adăugat cele de ulei comestibil (+64 la sută), în contextul recoltei bogate menționate anterior. Fragilitatea cererii externe s-a repercutat și asupra importurilor de bunuri intermediare, însă traiectoria acestora a fost contrabalansată de revigorarea achizițiilor de bunuri de capital și de consum (+14,3 la sută, respectiv +0,6 la sută), în asociere cu creșterea absorbției interne.

Graficul 5. Comerţ Exterior

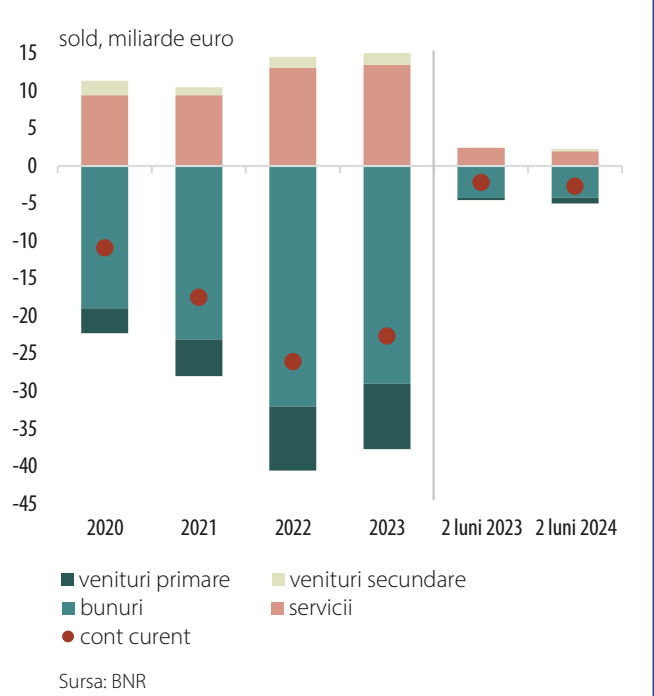

Pe ansamblul anului 2023, componenta de volum a balanței comerciale a avut o evoluție favorabilă, care s-a reflectat și la nivelul balanței de plăți[16]. Deficitul bunurilor a coborât la 29 miliarde euro (-9,5 la sută, variație nominală), iar surplusul balanței serviciilor s-a majorat cu 3,2 la sută, astfel încât deficitul contului curent s-a plasat cu 13,1 la sută sub nivelul din anul 2022 (22,6 miliarde euro). Începutul anului 2024 a marcat scăderea în continuare a deficitului bunurilor (cu 0,9 la sută în intervalul ianuarie-februarie comparativ cu perioada similară din anul precedent), însă dezechilibrul contului curent s-a adâncit (cu 24,6 la sută, până la 2,7 miliarde euro), o contribuție revenind reducerii surplusului aferent contului serviciilor, atribuită în esență activității de turism internațional (Grafic 6).

Graficul 6. Contul curent

[1] În această secțiune, analiza PIB se bazează pe variații anuale calculate utilizând seriile de volum exprimate în prețurile trimestrului corespunzător al anului precedent.

[2] Care au avut o eficiență sporită din perspectivă multianuală.

[3] De la 19,2 miliarde lei (1,2 la sută din PIB) în trimestrul III 2023.

[4] A căror dinamică anuală reală a revenit în teritoriul pozitiv, la 4,0 la sută (de la -0,5 la sută în trimestrul precedent

[5] Amplitudinea creșterii a fost totuși inferioară celei din trimestrul IV 2022, dată fiind și plafonarea acestor categorii de cheltuieli în ultimele luni din 2023 (conform OUG nr. 90/2023), ele înregistrând astfel scăderi în termeni anuali reali.

[6] Dinamică anuală reală a acestor cheltuieli a urcat la 10,6 la sută, reprezentând un maxim post-2019.

[7] În sens opus a acționat diminuarea cheltuielilor cu subvențiile (dată fiind mai ales scăderea celor cu schema de compensare pentru consumul de energie electrică și gaze naturale al consumatorilor noncasnici), precum și a celor cu dobânzile, ambele accentuându-și declinul în termeni anuali reali)

[8] În principal datorită cheltuielilor cu proiecte cu finanțare din Cadrul financiar multianual 2014-2020 aflat în curs de finalizare; o contribuție minoră a venit și din partea proiectelor cu finanțare din sumele reprezentând asistența financiară nerambursabilă aferentă PNRR.

[9] Dată fiind evoluția relativ similară a sumelor primite de la UE. În trimestrul IV 2023, au crescut însă și cheltuielile cu proiecte având finanțare din sumele aferente componentei de împrumut a PNRR, care au continuat să le depășească pe cele finanțate din granturi PNRR.

[10] Ritmul anual real de creștere a veniturilor a revenit, de asemenea, în teritoriul pozitiv, urcând la 11,3 la sută (de la -0,1 la sută în trimestrul anterior).

[11] Categorie în care sunt incluse și încasările la bugetul de stat generate de impozitarea operatorilor economici din sectorul energetic.

[12] Inclusiv profituri reinvestite.

[13] Potrivit declarației ministrului investițiilor și proiectelor europene.

[14] Potrivit datelor de conturi naționale privind formarea brută de capital fix.

[15] Plățile realizate pe teritoriul României cu carduri emise de bănci care nu operează pe piața locală sunt înregistrate în balanța de plăți ca export de servicii turistice.

[16] O contribuție minoră la scăderea deficitului bunurilor a revenit și componentei de preț, în condițiile în care reducerea valorii unitare la import a fost ușor mai accentuată decât cea aferentă exporturilor.

{kind=link}